Cada año, cientos de familias en Monterrey enfrentan el riesgo de perder su hogar por problemas con el pago hipotecario. Esta situación no solo amenaza el patrimonio, también puede afectar el historial financiero durante años. Entender el proceso detrás de un remate bancario y sus implicaciones legales en México resulta clave para quienes buscan proteger su inversión y evitar consecuencias irreversibles. Descubre información práctica que te ayudará a tomar decisiones informadas ante este desafío.

Tabla de contenidos

- Remate bancario en México: concepto y realidades

- Tipos de remate bancario y sus diferencias clave

- Proceso legal detrás del remate bancario

- Principales riesgos y desventajas para propietarios

- Obligaciones, derechos y cómo proteger tu patrimonio

Principales Conclusiones

| Punto | Detalles |

|---|---|

| Remate Bancario | Es un proceso legal de subasta de propiedades para recuperar créditos hipotecarios impagos. |

| Tipos de Remate | Existen remates judiciales y extrajudiciales, cada uno con sus propios procesos y riesgos. |

| Riesgos para Propietarios | Los propietarios pueden enfrentar pérdida de la propiedad, daño al crédito y altos costos legales. |

| Protección del Patrimonio | Conocer derechos y obligaciones es clave, así como buscar asesoría legal proactivamente. |

Remate bancario en México: concepto y realidades

Un remate bancario es un proceso legal mediante el cual una institución financiera subasta una propiedad para recuperar el valor de un crédito hipotecario impago. Estos procesos surgen cuando un propietario no puede continuar pagando su préstamo, generando consecuencias significativas tanto para el deudor como para potenciales compradores.

Los remates bancarios representan un mecanismo complejo con múltiples aristas legales y financieras. Los riesgos de los remates bancarios son elevados, especialmente para compradores primerizos. Contrario a la creencia popular, no son simples “gangas” o negocios inmediatos, sino procesos que requieren análisis profesional y estratégico.

Las características principales de un remate bancario en México incluyen:

- Origen legal por incumplimiento de crédito hipotecario

- Subastas públicas con valores cercanos al 60-65% del precio real

- Posibilidad de múltiples reclamaciones y procesos judiciales

- Necesidad de verificación exhaustiva de documentación legal

Consejo profesional: Antes de considerar un remate bancario, consulta a un abogado especializado en bienes raíces para evaluar todos los riesgos potenciales y documentación legal necesaria.

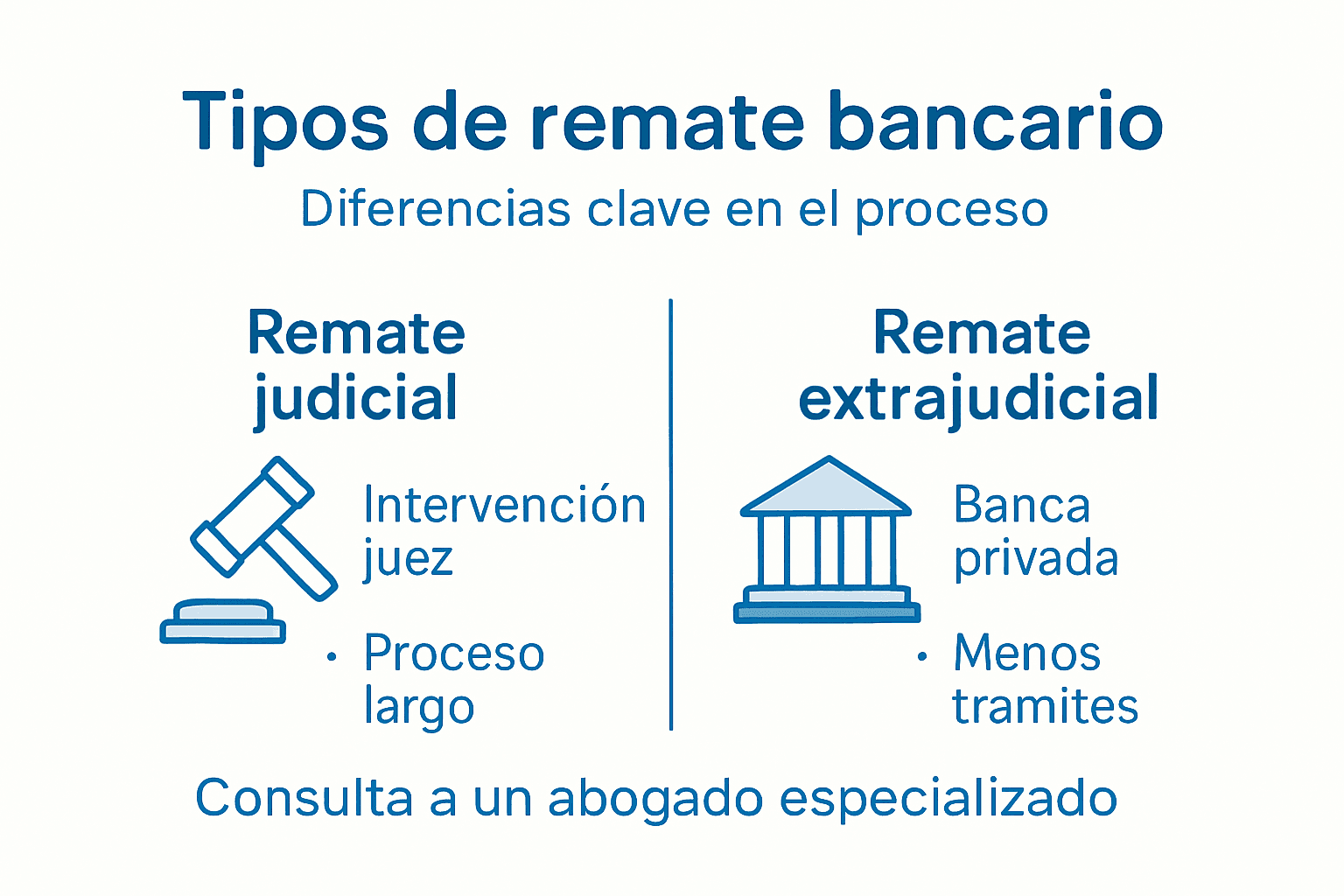

Tipos de remate bancario y sus diferencias clave

Los remates bancarios en México se clasifican principalmente en dos categorías fundamentales: remates judiciales y remates extrajudiciales. Cada tipo presenta características y procesos únicos que afectan directamente tanto al propietario original como a potenciales compradores.

Los tipos de remate bancario varían significativamente en su complejidad legal y tramitación. Los remates judiciales implican un proceso más largo y complejo, donde interviene directamente el sistema judicial:

- Requieren intervención de juzgados

- Presentan mayor probabilidad de amparos

- Involucran múltiples etapas procesales

- Mayor tiempo de resolución

Por otro lado, los remates extrajudiciales son procesos más directos realizados por instituciones bancarias sin necesidad de intervención judicial:

- Tramitación más rápida

- Menor intervención legal

- Venta directa de cartera vencida

- Procedimientos más expeditos

Ambos tipos de remate comparten un elemento crítico: representan un mecanismo legal para que las instituciones financieras recuperen créditos impagos, pero conllevan riesgos significativos para todas las partes involucradas.

A continuación se comparan los tipos de remate bancario en México para una mejor comprensión de sus diferencias clave:

| Característica | Remate Judicial | Remate Extrajudicial |

|---|---|---|

| Intervención legal | Supervisión directa de los juzgados | Proceso interno del banco |

| Duración promedio | Múltiples años, proceso prolongado | Meses, resolución más rápida |

| Nivel de complejidad | Alto, requiere etapas formales y recursos | Bajo, trámites directos |

| Posibilidad de impugnación | Alta, posible recurrir a amparos | Baja, menos recursos legales |

| Control sobre el inmueble | El juzgado dictamina la disposición final | El banco gestiona la venta |

Consejo profesional: Antes de participar en cualquier remate bancario, contrata a un abogado especializado que pueda revisar exhaustivamente la documentación legal y evaluar los riesgos potenciales.

Proceso legal detrás del remate bancario

El proceso legal de remate bancario es un mecanismo complejo que se activa cuando un propietario incumple sistemáticamente sus obligaciones de pago hipotecario. El proceso judicial de recuperación comienza formalmente cuando la institución bancaria inicia una demanda para recuperar el valor del crédito impago.

Las etapas fundamentales del proceso legal incluyen:

- Notificación formal de mora

- Requerimiento de pago

- Demanda judicial

- Embargo del inmueble

- Avalúo de la propiedad

- Subasta pública

Cada una de estas etapas implica una serie de procedimientos legales que pueden extenderse por períodos prolongados, generalmente varios años. Durante este tiempo, el deudor tiene múltiples oportunidades para presentar recursos legales, como amparos, que pueden retrasar o incluso detener temporalmente el proceso de remate.

El objetivo final del proceso es permitir que la institución financiera recupere el valor del crédito mediante la venta judicial del inmueble, cubriendo el monto adeudado y los gastos procesales correspondientes.

Consejo profesional: Documenta meticulosamente cada comunicación con tu banco y busca asesoría legal especializada lo antes posible para explorar todas las alternativas antes del remate.

Principales riesgos y desventajas para propietarios

Los remates bancarios representan un escenario financiero extremadamente complejo y riesgoso para los propietarios que enfrentan problemas de pago. Los riesgos financieros del remate pueden tener consecuencias devastadoras para el patrimonio familiar.

Los principales riesgos y desventajas incluyen:

- Pérdida total de la propiedad: El inmueble puede ser completamente transferido al banco

- Daño crediticio severo: Afectación al historial crediticio por varios años

- Costos legales elevados: Gastos judiciales que incrementan la deuda original

- Desalojo y reubicación: Posible desplazamiento familiar con consecuencias emocionales

Además, los propietarios enfrentan riesgos adicionales como:

- Posibilidad de ocupaciones irregulares del inmueble

- Procesos legales prolongados

- Potencial de fraudes durante el proceso de remate

- Pérdida de inversiones y mejoras realizadas en la propiedad

Cada etapa del proceso de remate bancario implica una complejidad legal y emocional que puede resultar abrumadora para familias que no comprenden completamente sus derechos y opciones.

Resumen de los riesgos y consecuencias más importantes para los propietarios en proceso de remate bancario:

| Riesgo principal | Posible consecuencia | Impacto a largo plazo |

|---|---|---|

| Deterioro en historial | Menores oportunidades crediticias | Restricción financiera futura |

| Costos legales elevados | Mayor deuda total | Pérdida de patrimonio |

| Desalojo involuntario | Reubicación forzosa | Inestabilidad familiar |

| Fraude durante el proceso | Pérdida de recursos | Dificultad para recuperación legal |

Consejo profesional: Documenta exhaustivamente tu situación financiera, busca asesoría legal especializada y explora todas las alternativas de negociación con tu banco antes de llegar a un remate.

Obligaciones, derechos y cómo proteger tu patrimonio

En el complejo universo de los remates bancarios, conocer a fondo tus derechos y obligaciones es fundamental para proteger tu patrimonio. Protección legal en remates bancarios requiere una estrategia proactiva y conocimiento preciso de los marcos legales que regulan estos procesos.

Las obligaciones principales de un propietario en riesgo de remate incluyen:

- Mantener comunicación transparente con la institución bancaria

- Cumplir con los plazos de pago establecidos

- Documentar todas las comunicaciones y acuerdos

- Responder oportunamente a notificaciones legales

Sus derechos fundamentales comprenden:

- Ser notificado formalmente antes de iniciar el proceso de remate

- Solicitar alternativas de refinanciamiento

- Impugnar legalmente el proceso si existen irregularidades

- Recibir un trato justo y transparente

Para proteger efectivamente tu patrimonio, es crucial:

- Consultar a abogados especializados en derecho inmobiliario

- Verificar la legalidad de cada documento y notificación

- No firmar documentos sin comprenderlos completamente

- Explorar todas las opciones de negociación antes del remate

Consejo profesional: Mantén un archivo digital organizado con todos tus documentos hipotecarios y comunicaciones bancarias, y asesórate legalmente antes de tomar cualquier decisión.

Protege tu patrimonio frente a un remate bancario con apoyo profesional

El artículo explica con claridad cómo un remate bancario puede poner en riesgo tu propiedad y tu estabilidad financiera. Si tienes problemas con tu crédito hipotecario o temes perder tu vivienda por procesos judiciales o extrajudiciales es fundamental actuar a tiempo. No enfrentes solo la complejidad legal ni permitas que los costos y riesgos descritos te sobrepasen. En SOS Rescate Financiero ofrecemos soluciones integrales para que puedas negociar con bancos, acceder a préstamos con garantía hipotecaria y contar con asesoría legal experta, todo pensado para protegerte y evitar la pérdida de tu inmueble.

Toma el control ahora y evita que un remate bancario destruya tu patrimonio. Con nuestra ayuda puedes conseguir liquidez sin vender tu propiedad, negociar deudas y detener procesos de desalojo. Consulta nuestros servicios en SOS1 y comienza a recuperar la tranquilidad financiera que mereces hoy mismo. Confía en expertos que entienden las complejidades del remate bancario y cómo proteger tus derechos y tu hogar.

Preguntas Frecuentes

¿Qué es un remate bancario?

Un remate bancario es un proceso legal mediante el cual una institución financiera subasta una propiedad para recuperar el valor de un crédito hipotecario que no ha sido pagado. Esto ocurre generalmente cuando el propietario no puede cumplir con sus obligaciones de pago.

¿Cuáles son los tipos de remates bancarios?

Los remates bancarios se dividen principalmente en remates judiciales, que requieren intervención del sistema judicial, y remates extrajudiciales, que son procesos más rápidos gestionados directamente por las instituciones financieras.

¿Qué riesgos enfrentan los propietarios durante un remate bancario?

Los propietarios pueden perder completamente la propiedad, enfrentar un daño severo en su historial crediticio, incurrir en altos costos legales y sufrir el desalojo, lo que puede tener consecuencias emocionales y financieras a largo plazo.

¿Qué derechos tienen los propietarios en proceso de remate?

Los propietarios tienen el derecho a ser formalmente notificados antes de que inicie el remate, pueden solicitar alternativas de refinanciamiento, impugnar el proceso si hay irregularidades y deben recibir un trato justo por parte de la institución financiera.

Recomendación

- Qué significa remate bancario y su impacto en tu hogar – SOS Rescate Financiero

- Qué es un remate bancario y cómo te afecta en Monterrey – SOS Rescate Financiero

- Riesgos de Remates Bancarios en Monterrey: Claves Legales – SOS Rescate Financiero

- 7 claves sobre remate bancario de casas Monterrey para protegerte – SOS Rescate Financiero