El remate bancario suena como una medida extrema y lejana. En realidad, puede afectar a cientos de familias cada año solo en Monterrey, dejando a muchos sin su hogar por impagos acumulados. Lo que nadie se espera es que el proceso no solo impacta económicamente, sino que también provoca daños emocionales y crediticios que pueden durar hasta una década. Cada etapa de este proceso es crucial y tiene más consecuencias de las que imaginas. Conoce en este artículo que significa remate bancario y su impacto en el hogar.

Tabla de Contenidos

- Definición de remate bancario: concepto y características

- Importancia del remate bancario en el contexto financiero

- Cómo funciona el proceso de remate bancario

- Consecuencias del remate bancario para propietarios y familias

- Alternativas al remate bancario en Monterrey

Resumen Rápido

| Conclusión | Explicación |

|---|---|

| Un remate bancario es un proceso legal. | Se realiza cuando un propietario incumple con sus pagos hipotecarios, siguiendo pasos legales claros. |

| El remate busca recuperar deudas. | Su objetivo es convertir activos improductivos en recursos financieros para el banco. |

| Las etapas son múltiples y reguladas. | Inicia con notificaciones de mora y culmina en una subasta pública del inmueble. |

| Impacto emocional y financiero significativo. | Puede causar estrés y pérdida de patrimonio, afectando el historial crediticio. |

| Existen alternativas para evitar el remate. | Los propietarios pueden negociar con el banco o buscar soluciones financieras antes del remate. |

Definición de remate bancario: Concepto y características

Un remate bancario es un proceso legal mediante el cual un banco o institución financiera procede a la venta forzada de un inmueble cuando el propietario ha incumplido sistemáticamente con los pagos de su crédito hipotecario. Comprendiendo la suspensión de remate judicial revela que este proceso no es arbitrario, sino que sigue una serie de pasos legales establecidos.

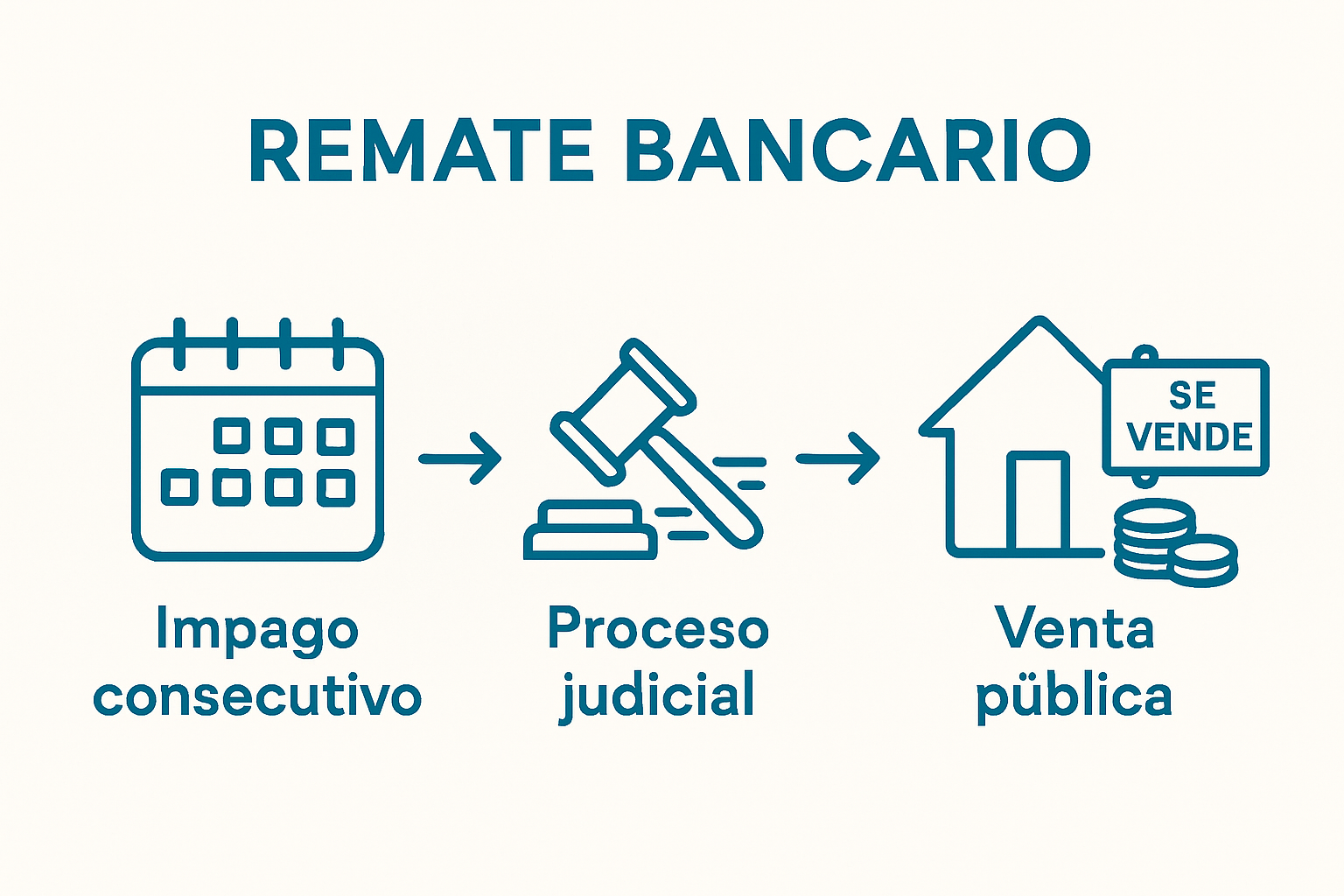

¿Qué caracteriza un remate bancario?

Las características principales de un remate bancario incluyen:

- Impago consecutivo: Ocurre después de varios meses de no cubrir los pagos de la hipoteca

- Proceso judicial: Requiere intervención legal y notificaciones oficiales

- Venta pública: El inmueble se subasta al mejor postor

El objetivo principal es recuperar el monto adeudado al banco, transformando un activo improductivo (la deuda impaga) en recursos financieros líquidos. Este mecanismo protege los intereses de la institución crediticia y busca resarcir las pérdidas generadas por el incumplimiento del deudor.

Etapas del proceso de remate

El remate bancario no es un evento súbito, sino un proceso gradual que contempla múltiples etapas:

- Notificación inicial de incumplimiento

- Período de gracia y negociación

- Demanda judicial formal

- Embargo del inmueble

- Subasta pública del bien

Cada etapa está regulada por marcos legales específicos que buscan proteger tanto los derechos del acreedor como del deudor. La transparencia y la legalidad son fundamentales en este proceso para evitar abusos y garantizar un procedimiento justo.

Importancia del remate bancario en el contexto financiero

Los remates bancarios desempeñan un papel fundamental en el equilibrio económico del sistema financiero, actuando como un mecanismo de protección para las instituciones crediticias. Qué es un remate hipotecario y cómo podemos ayudarte explica que estos procesos no son solo un instrumento de recuperación de deudas, sino un elemento estructural que mantiene la salud del sistema bancario.

Funciones económicas del remate bancario

El remate bancario cumple diversas funciones críticas en el contexto financiero:

- Gestión de riesgos: Permite a los bancos mitigar pérdidas por créditos impagos

- Recuperación de capital: Transforma activos improductivos en recursos financieros

- Regulación del mercado: Ayuda a mantener el equilibrio entre oferta y demanda inmobiliaria

Desde una perspectiva macroeconómica, estos procesos contribuyen a la estabilidad del sistema financiero, evitando que los incumplimientos masivos de crédito generen crisis económicas más profundas.

Impacto en la liquidez y estabilidad financiera

Los remates bancarios son un instrumento crucial para prevenir el colapso de instituciones financieras. Al permitir la recuperación de recursos, los bancos pueden mantener niveles adecuados de liquidez y continuar otorgando créditos, lo que dinamiza la economía y preserva la confianza en el sistema bancario.

Este mecanismo no solo protege los intereses de los acreedores, sino que también establece un marco de responsabilidad financiera que incentiva el cumplimiento de las obligaciones crediticias por parte de los deudores.

Los remates bancarios en México se rigen por leyes civiles, mercantiles y de instituciones de crédito, se llevan a cabo ante juzgados o notarios, se inscriben en el Registro Público de la Propiedad, y están indirectamente supervisados por la CNBV y la Condusef en cuanto a la transparencia y protección al usuario.

Cómo funciona el proceso de remate bancario

El proceso de remate bancario es un mecanismo legal complejo que involucra múltiples etapas destinadas a recuperar el valor de un crédito impago. ¿Qué es remate hipotecario y cómo evitarlo? detalla que este procedimiento no es inmediato, sino que requiere una serie de pasos formales y legales.

Etapas iniciales del proceso

El remate bancario comienza cuando el deudor acumula varios meses de incumplimiento en los pagos de su crédito hipotecario. Las etapas iniciales incluyen:

- Notificación de mora: Comunicación formal del banco sobre el incumplimiento

- Período de gracia: Tiempo otorgado para ponerse al corriente con los pagos

- Requerimiento de pago: Solicitud oficial de cancelación de la deuda pendiente

En esta fase, el banco busca primero la regularización del crédito antes de iniciar acciones legales más severas. La intención es dar una oportunidad al deudor de resolver su situación financiera.

Procedimiento judicial y subasta

Si el deudor no logra normalizar su situación, el banco procede con las acciones legales. El proceso contempla:

- Presentación de demanda judicial de ejecución hipotecaria

- Embargo legal del inmueble

- Tasación oficial del bien

- Convocatoria pública de subasta

- Venta del inmueble al mejor postor

Cada una de estas etapas está estrictamente regulada para garantizar transparencia y proteger los derechos tanto del acreedor como del deudor. El objetivo final es recuperar el capital prestado mediante la venta del inmueble que fue utilizado como garantía del crédito.

Consecuencias del remate bancario para propietarios y familias

Un remate bancario no es simplemente una transacción financiera, sino un evento que puede tener profundas repercusiones emocionales y económicas para las familias. Proceso de ejecución hipotecaria en Monterrey detalla cómo este proceso puede transformar radicalmente la vida de los propietarios.

Impacto financiero y crediticio

Las consecuencias económicas de un remate bancario son significativas y duraderas:

- Afectación al historial crediticio: Puede impedir la obtención de futuros préstamos por varios años

- Pérdida de patrimonio: Eliminación inmediata del principal activo familiar

- Deudas residuales: Posibilidad de seguir debiendo dinero después de la venta del inmueble

Un remate puede dañar significativamente el puntaje crediticio durante un período de 7 a 10 años.

Consecuencias psicosociales

Más allá de lo financiero, un remate bancario genera impactos emocionales profundos:

- Estrés psicológico intenso

- Desintegración potencial de la estructura familiar

- Pérdida de estabilidad y sentido de seguridad

- Estigma social y sentimientos de fracaso

La pérdida del hogar no es solo una transacción legal, sino una experiencia traumática que puede afectar profundamente la autoestima y las dinámicas familiares.

Para facilitar la visualización de las consecuencias del remate bancario, la siguiente tabla resume los principales impactos financieros y psicosociales que se mencionan en el artículo.

| Tipo de consecuencia | Descripción |

|---|---|

| Financiera | Pérdida del patrimonio y posible permanencia de deudas residuales tras la venta del inmueble |

| Historial crediticio | Daño al puntaje crediticio, dificultando la obtención de créditos futuros por 7 a 10 años |

| Estabilidad emocional | Estrés psicológico intenso y afectación del bienestar familiar |

| Reputación y estigma social | Estigma y sentimientos de fracaso derivados de la pérdida del hogar |

| Dinámica familiar | Posible desintegración de la estructura familiar y pérdida de sentido de seguridad |

| Cada miembro experimenta este proceso de manera diferente, generando cicatrices emocionales que van más allá de lo económico. |

Alternativas al remate bancario en Monterrey

Frente a la amenaza de un remate bancario, los propietarios en Monterrey no están indefensos. Diferencia entre crédito y préstamo revela que existen múltiples estrategias para evitar la pérdida del inmueble y encontrar soluciones financieras viables.

Negociación directa con la institución bancaria

La primera línea de defensa contra un remate bancario es establecer un diálogo constructivo con el banco:

- Reestructuración de deuda: Modificar plazos y condiciones del crédito

- Prórroga de pagos: Solicitar períodos de gracia temporales

- Consolidación de adeudos: Unificar múltiples créditos en uno más manejable

Documentos del Poder Judicial del Estado de Nuevo León, muestran que muchas instituciones prefieren encontrar soluciones que permitan la recuperación gradual del crédito antes que proceder a un remate.

Estrategias legales y financieras alternativas

Los propietarios cuentan con diversas opciones para proteger su patrimonio:

- Venta voluntaria del inmueble

- Dación en pago

- Arrendamiento con opción a compra

- Refinanciamiento con otras instituciones

- Mediación judicial para restructuración

Cada alternativa requiere una evaluación personalizada de la situación financiera, considerando factores como el valor del inmueble, el monto adeudado y la capacidad de pago actual del propietario. El objetivo es encontrar una solución que permita conservar la vivienda o minimizar el impacto económico y emocional de un remate.

Para comparar fácilmente las alternativas existentes para evitar el remate bancario, la siguiente tabla presenta opciones legales y bancarias junto con una breve explicación de cada una.

| Alternativa | Descripción breve |

|---|---|

| Negociación directa | Dialogar con el banco para reestructurar la deuda, solicitar prórrogas o consolidar adeudos |

| Venta voluntaria | Vender el inmueble antes del remate para saldar la deuda |

| Dación en pago | Entregar la propiedad al banco a cambio de condonar la deuda |

| Arrendamiento con opción a compra | Ocupar el inmueble como inquilino con posibilidad de compra futura |

| Refinanciamiento | Buscar crédito con otras instituciones para cubrir la deuda existente |

| Mediación judicial | Utilizar mecanismos legales para reestructurar la deuda con intervención judicial |

Protege tu hogar antes de llegar al remate bancario

¿Te preocupa la posibilidad de perder tu casa por un remate bancario? Entendemos el miedo y la incertidumbre que esto genera después de conocer el impacto emocional, financiero y social que este proceso puede tener, como lo explicamos en detalle en nuestro artículo. Muchos propietarios sienten que han agotado sus opciones y no saben cómo evitar el embargo, la subasta o la pérdida de su patrimonio. La buena noticia es que, en Articulos de Finanzas | SOS1 Rescate Financiero, te mostramos soluciones reales y concretas para frenar este proceso y recuperar la tranquilidad de tu familia.

No esperes a que tu situación empeore. Consulta ahora con nuestros expertos en SOS1.com.mx y recibe ayuda personalizada para reestructurar tu deuda, negociar con el banco o conseguir liquidez sin vender tu propiedad. Haz el cambio hoy y protege lo más valioso que tienes. Visita nuestra página para conocer todas las alternativas que te permitirán salvar tu hogar y tu estabilidad.

Recuerda que es sumamente importante estar lo mejor asesorado siempre durante estos procesos y con nosotros tienes un aliado experto de tu lado.

Preguntas Frecuentes

¿Qué es un remate bancario?

Un remate bancario es un proceso legal donde un banco subasta un inmueble debido al incumplimiento de pagos del crédito hipotecario por parte del propietario.

¿Cuáles son las características principales de un remate bancario?

Las características incluyen: impago consecutivo por varios meses, intervención judicial, y la venta pública del inmueble al mejor postor.

¿Qué consecuencias puede tener un remate bancario para una familia?

Las consecuencias pueden ser financieras, como el daño al historial crediticio y la pérdida del patrimonio, así como psicosociales, afectando la estabilidad emocional de los miembros de la familia.

¿Qué alternativas existen para evitar un remate bancario?

Los propietarios pueden negociar reestructuraciones de deuda, prórrogas de pago, o considerar alternativas como la venta voluntaria del inmueble o la dación en pago.