Perder tu hogar en Monterrey por falta de pago hipotecario es una realidad creciente para cientos de familias cada año. Ante esta situación, comprar casas en remate bancario se ha convertido en una opción atractiva para evitar perder todo el patrimonio. De hecho, la CONDUSEF señala que puedes adquirir inmuebles hasta un 60% por debajo de su valor comercial, aunque implica retos legales y financieros. Aquí descubrirás cómo evaluar esta alternativa de forma segura y estratégica.

Índice

- Qué significa comprar en remate bancario

- Tipos de remate bancario y sus diferencias

- Proceso legal y documentación necesaria

- Principales riesgos legales y financieros

- Errores frecuentes al invertir en remates

Conclusiones Clave

| Punto | Detalles |

|---|---|

| Ahorro en adqusición | Comprar en remate bancario puede ofrecer descuentos de hasta un 60% en el valor comercial de la propiedad. |

| Riesgos Legales y Financieros | Es crucial realizar un análisis exhaustivo para identificar deudas o litigios pendientes que pueden afectar la compra. |

| Asesoría Legal Requerida | Contratar un abogado especializado es fundamental para garantizar que la transacción sea segura y para abordar posibles complicaciones legales. |

| Diligencia Debida | Realizar una investigación completa sobre el estado de la propiedad y su documentación es esencial para evitar sorpresas desagradables. |

¿Qué significa comprar en remate bancario?

Comprar en remate bancario significa adquirir una propiedad que ha sido embargada por una institución financiera debido al incumplimiento de pagos hipotecarios por parte de su propietario original. La CONDUSEF nos dice que estos remates permiten obtener inmuebles hasta un 60% por debajo de su valor comercial, representando una alternativa económica para quienes buscan acceder a una vivienda en Monterrey.

El proceso de remate bancario no es simple. El Colegio Nacional del Notariado Mexicano indica que estas adjudicaciones siempre proceden de un juicio legal previo, generalmente hipotecario, donde el banco recupera la propiedad como garantía de un crédito no pagado. Esto significa que quien compra un inmueble en remate debe estar preparado para enfrentar trámites legales complejos y posibles riesgos adicionales.

Los remates bancarios presentan características específicas que todo comprador potencial debe conocer:

- Los inmuebles se venden en el estado físico y legal que se encuentren

- No siempre incluyen documentación actualizada o libre de problemas legales

- Requieren un análisis exhaustivo previo a la compra

- Pueden tener gravámenes o deudas pendientes

- El precio es significativamente menor al valor comercial

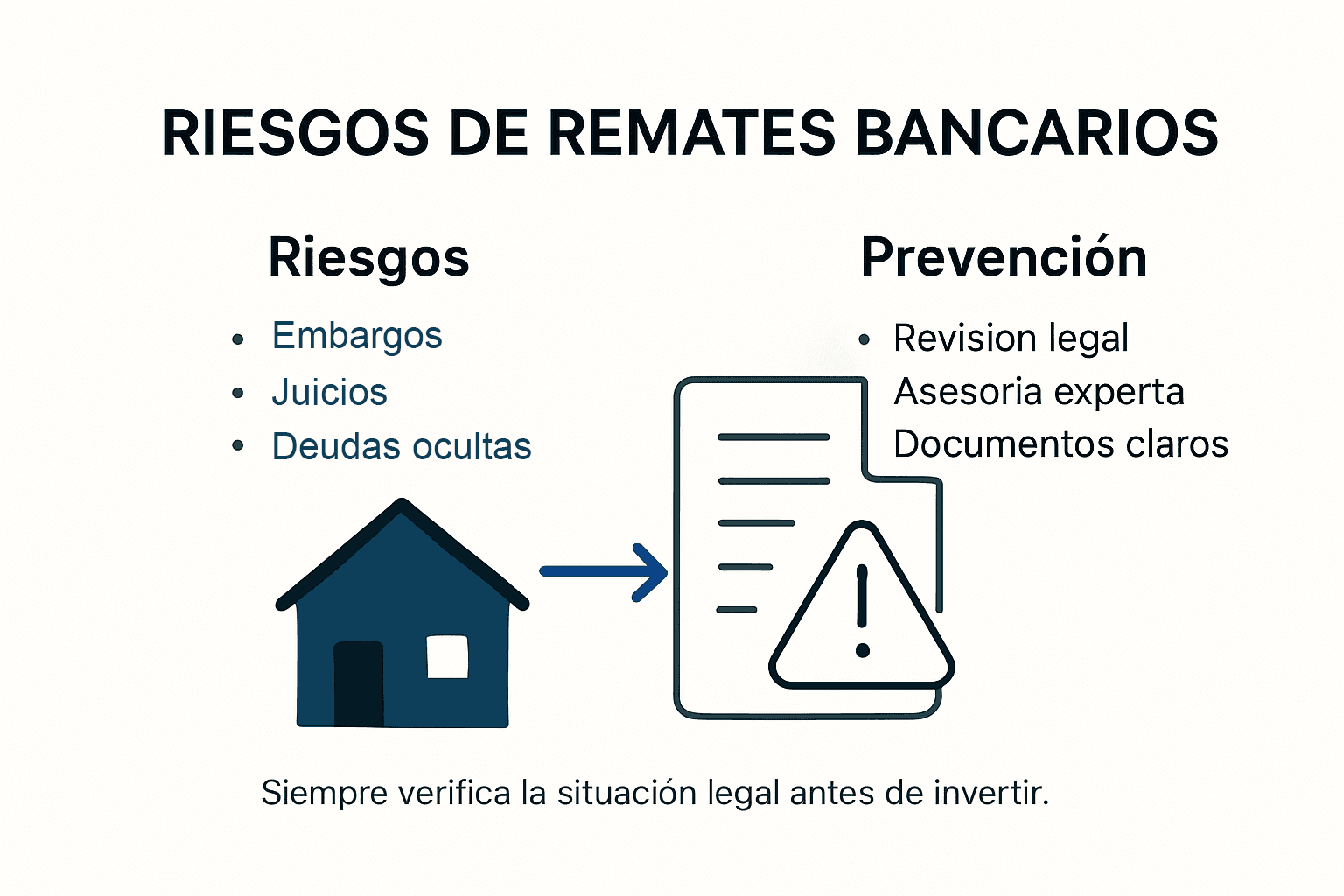

Consejo Profesional – Asesoría Legal Estratégica: Contrata un abogado especializado en bienes raíces antes de participar en cualquier remate bancario para evaluar riesgos y documentación del inmueble.

Tipos de remate bancario y sus diferencias

Según especialistas de El Economista, existen dos tipos principales de remates hipotecarios: judiciales y bancarios, cada uno con características y procesos distintos que todo comprador potencial en Monterrey debe conocer.

Los remates judiciales son procedimientos formales que se realizan ante un juez, donde los interesados deben cumplir requisitos específicos como depositar previamente el 10% del valor de la propiedad a través de Bansefi. En estos remates, la transparencia y el rigor legal son fundamentales, ya que todo el proceso está supervisado por una autoridad judicial.

Por otra parte, los remates bancarios son gestionados directamente por las instituciones de crédito o sus despachos jurídicos. En este tipo de remate, los bancos ofertan propiedades que han sido embargadas por incumplimiento de pagos, con procesos generalmente más ágiles y flexibles comparados con los remates judiciales.

Diferencias clave entre ambos tipos de remate:

- Remates Judiciales:

- Supervisión directa de un juez

- Requiere depósito previo del 10% del valor

- Proceso más formal y estructurado

- Mayor transparencia legal

- Remates Bancarios:

- Gestionados por instituciones financieras

- Proceso más ágil y directo

- Menor intervención judicial

- Flexibilidad en condiciones de venta

Consejo Profesional – Investigación Exhaustiva: Antes de participar en cualquier tipo de remate, realiza una investigación profunda sobre el historial legal y el estado físico de la propiedad para evitar sorpresas desagradables.

Aquí tienes una comparativa rápida entre los dos tipos de remate:

| Criterio | Remate Judicial | Remate Bancario |

|---|---|---|

| Participación | Se hace ante un juez | Directamente con la institución |

| Nivel de trámite | Proceso largo y formal | Proceso más ágil y flexible |

| Supervisión legal | Obligatoria por autoridades judiciales | Menor intervención judicial |

| Requisitos previos | Depósito del 10% del valor exigido | Dependientes del banco |

| Potenciales riesgos | Tiempos de espera extendidos | Revisión documental menos exhaustiva |

Proceso legal y documentación necesaria

Comprar una propiedad en remate bancario requiere un proceso legal complejo que demanda una revisión exhaustiva de la documentación para garantizar una transacción segura y libre de problemas legales futuros. Los compradores deben prepararse para un análisis detallado que va más allá de la simple evaluación del precio.

Los documentos fundamentales que todo comprador debe solicitar y verificar incluyen:

- Certificado de libertad de gravamen

- Escrituras públicas actualizadas

- Comprobantes de pago de impuestos prediales

- Historial completo de juicios o embargos

- Certificación del registro público de la propiedad

- Documentos que acrediten la propiedad del inmueble

Para algunos especialistas, es crucial asesorarse con un experto que pueda resolver cualquier eventualidad legal durante el proceso de compra. Esto implica verificar la situación legal del bien, los pagos pendientes por impuestos, y confirmar si el inmueble está sujeto a algún financiamiento bancario vigente.

Algunas consideraciones adicionales para proteger tus intereses incluyen:

- Contratar un abogado especialista en bienes raíces

- Realizar una inspección física detallada del inmueble

- Solicitar un avalúo independiente

- Verificar la existencia de deudas o litigios pendientes

- Obtener un historial completo de la propiedad

Consejo Profesional – Diligencia Legal: Nunca omitas la revisión legal exhaustiva, incluso si el precio parece atractivo. Un documento mal revisado puede convertir tu inversión en una pesadilla financiera.

Principales riesgos legales y financieros

Comprar una vivienda mediante remate bancario puede representar ahorros significativos, pero conlleva riesgos legales y financieros complejos que requieren una evaluación meticulosa. Los compradores en Monterrey deben estar preparados para enfrentar desafíos que van más allá del precio atractivo inicial.

Los principales riesgos legales que todo comprador potencial debe considerar incluyen:

- Posibles embargos o litigios pendientes no resueltos

- Documentación legal incompleta o con irregularidades

- Derechos de propiedad no completamente transferibles

- Gravámenes ocultos sobre la propiedad

- Problemas con la titularidad del inmueble

Desde una perspectiva financiera, los riesgos se multiplican y pueden impactar significativamente la inversión:

- Costos adicionales no previstos en restauración o reparación

- Deudas fiscales heredadas con la propiedad

- Gastos legales para regularizar la documentación

- Posibles saneamientos o correcciones legales

- Inversión inicial mayor a la esperada

Consejo Profesional – Evaluación Preventiva: Destina al menos un 20% de tu presupuesto inicial para imprevistos legales y financieros. Un análisis exhaustivo previo puede ahorrarte dolores de cabeza futuros.

Resumen de los riesgos más importantes para compradores de remates bancarios en Monterrey:

| Riesgo | Impacto potencial | Cómo prevenirlo |

|---|---|---|

| Litigios activos | Retrasos y gastos extra | Análisis legal previo |

| Gravámenes ocultos | Pérdida parcial de valor | Solicitar certificado actualizado |

| Deudas fiscales | Deuda inesperada | Revisión de pagos e historial fiscal |

| Ocupantes en casa | Juicio y desalojo costoso | Visita previa e investigación de posesión |

| Reparaciones | Aumento del presupuesto | Avalúo e inspección física profesional |

Errores frecuentes al invertir en remates

Invertir en remates bancarios puede convertirse en una trampa para compradores desprevenidos si no se conocen los errores más comunes, especialmente en un mercado complejo como el de Monterrey. La ignorancia puede transformar una potencial oportunidad de inversión en una pesadilla financiera.

Los errores más frecuentes que los compradores suelen cometer incluyen:

- No realizar una debida diligencia legal

- Subestimar los costos de restauración

- Omitir verificar gravámenes o deudas pendientes

- Precipitarse por un precio aparentemente atractivo

- Ignorar el estado real de la propiedad

- No considerar los tiempos judiciales

Algunos de estos errores pueden tener consecuencias financieras devastadoras. Por ejemplo, el proceso judicial de un remate puede extenderse meses o incluso años, lo que representa una inversión de tiempo y recursos considerable. Además, si la propiedad sigue habitada, el comprador deberá asumir los costos de un potencial juicio de desalojo, generando conflictos legales y gastos adicionales no previstos.

Los aspectos más críticos a evaluar antes de una inversión en remate incluyen:

- Historial completo de la propiedad

- Estado físico del inmueble

- Documentación legal detallada

- Situación de posesión actual

- Evaluación de costos reales de rehabilitación

Consejo Profesional – Cautela Financiera: Destina al menos un 30% de tu presupuesto inicial para imprevistos y gastos legales. La precaución es tu mejor aliada en inversiones de remate.

Protege tu patrimonio frente a riesgos de remates bancarios en Monterrey

Si estás enfrentando la amenaza de un remate bancario o la incertidumbre de trámites legales complejos para conservar tu propiedad en Monterrey es fundamental contar con el respaldo adecuado. Sabemos que los riesgos de embargos, litigios o deudas ocultas pueden transformar una oportunidad en un problema mayor. En SOS Rescate Financiero ofrecemos soluciones legales y financieras especializadas para proteger tus bienes y evitar pérdidas irreparables.

No permitas que la falta de orientación legal o financiera te tome por sorpresa. Nuestros servicios incluyen desde asesoría experta para casos de procesos hipotecarios y remates hasta la negociación directa con bancos para reestructurar tu deuda. Si buscas una alternativa segura para mantener tu hogar o conseguir liquidez sin venderlo visita SOS1.com.mx y conoce cómo podemos ayudarte a blindar tu patrimonio. No esperes a que el riesgo se convierta en realidad actúa ahora y protege lo que con esfuerzo has construido.

Preguntas Frecuentes

¿Cuáles son los principales riesgos legales al comprar en remate bancario?

Los principales riesgos incluyen posibles embargos o litigios pendientes, irregularidades en la documentación legal, derechos de propiedad no transferibles y gravámenes ocultos sobre la propiedad.

¿Qué documentos son necesarios para asegurar una compra en remate bancario?

Los documentos fundamentales incluyen el certificado de libertad de gravamen, escrituras públicas actualizadas, comprobantes de pago de impuestos prediales y un historial completo de juicios o embargos.

¿Por qué es importante contratar un abogado especializado en bienes raíces para un remate bancario?

Un abogado especializado puede ayudar a evaluar los riesgos, revisar la documentación del inmueble y asegurar que la transacción se realice de manera legal y segura, evitando problemas futuros.

¿Cuáles son los errores más comunes que cometen los compradores de remates bancarios?

Los errores más comunes son no realizar una debida diligencia legal, subestimar los costos de restauración, omitir la verificación de gravámenes y precipitarse por un precio atractivo sin investigar adecuadamente.

Recomendación

-

- 7 claves sobre remate bancario de casas Monterrey para protegerte – SOS Rescate Financiero

- Qué significa remate bancario y su impacto en tu hogar – SOS Rescate Financiero

- Condiciones Hipotecas Actuales en Monterrey – Cómo Te Impactan – SOS Rescate Financiero

- The Legal Process of Property Transfer: What You Need to Know – Law Office of Eric Ridley

- 7 Ventajas de Vivir en Monterrey que Debes Conocer – SOS Rescate Financiero