Perder la vivienda representa uno de los mayores temores para cualquier familia en Monterrey. Más del 70% de los propietarios en México enfrentan graves dificultades para mantener sus pagos hipotecarios, lo que puede llevar a situaciones de remate bancario con consecuencias financieras y legales duraderas. Conocer las implicaciones y alternativas legales es el primer paso para proteger tu patrimonio, identificar riesgos ocultos y encontrar soluciones concretas antes de llegar a un remate.

Tabla de contenidos

- Qué implica un remate bancario en México

- Proceso y funcionamiento de los remates bancarios

- Diferencias entre remate, embargo y adjudicación

- Legislación mexicana sobre remates hipotecarios

- Riesgos y consecuencias para el propietario

- Alternativas legales para evitar el remate bancario

Puntos Clave

| Punto | Detalles |

|---|---|

| Remate Bancario | Es un proceso legal donde un banco recupera un inmueble por el impago del crédito hipotecario, con descuentos que pueden llegar hasta el 60%. |

| Modalidades | Existen dos modalidades: cesión de derechos litigiosos, donde el comprador debe concluir el juicio, y cesión de derechos adjudicatorios, donde el banco ya posee la propiedad. |

| Riesgos | La pérdida de la vivienda, deudas pendientes y afectaciones crediticias a largo plazo son algunos de los principales riesgos para el propietario. |

| Alternativas Legales | Es posible evitar un remate mediante la negociación con el banco, programas de apoyo gubernamental y protección judicial adecuada. |

¿Qué implica un remate bancario en México?

Un remate bancario es un proceso legal mediante el cual un banco recupera la propiedad de un inmueble cuando el propietario incumple sistemáticamente los pagos de su crédito hipotecario. Estos remates representan ventas de inmuebles con descuentos significativos, generalmente hasta un 60% por debajo del valor de mercado.

Existen dos modalidades principales de remate bancario en México: la cesión de derechos litigiosos y la cesión de derechos adjudicatorios. En la primera modalidad, el comprador adquiere los derechos de la demanda judicial y debe concluir el proceso legal para obtener la propiedad. En la segunda modalidad, el banco ya posee legalmente el inmueble y lo vende, típicamente a un precio 40% menor al valor comercial.

A continuación se muestran las diferencias clave entre las modalidades principales de remate bancario en México:

| Modalidad | Proceso para el comprador | Grado de descuento | Complejidad legal |

|---|---|---|---|

| Cesión de derechos litigiosos | Debe continuar el juicio para posesión | Hasta 60% menor | Muy alta |

| Cesión de derechos adjudicatorios | Compra directa, el banco ya es propietario | 40% menor | Moderada |

Los riesgos de un remate bancario son considerables y pueden afectar significativamente al propietario original. Estos incluyen no solo la pérdida de la vivienda, sino también posibles deudas pendientes, afectaciones crediticias a largo plazo y potenciales problemas legales. La transmisión de la propiedad se produce mediante una resolución judicial que confirma la adjudicación, lo que significa que el proceso implica múltiples etapas legales complejas.

Antes de un remate, es fundamental verificar todos los documentos relacionados con la propiedad en el Registro Público y contar con asesoría legal certificada para entender completamente las implicaciones del proceso.

Consejo profesional: Solicita siempre un peritaje independiente del inmueble y revisa minuciosamente el historial legal antes de participar en cualquier proceso de remate bancario.

Proceso y funcionamiento de los remates bancarios

El proceso de remate bancario es un mecanismo legal complejo que se activa cuando un deudor hipotecario incumple sistemáticamente sus obligaciones de pago. Este proceso judicial implica una serie de etapas precisas para la recuperación del inmueble por parte del banco, comenzando con la demanda legal y culminando en una subasta pública.

Las etapas principales del remate bancario son:

- Incumplimiento del crédito hipotecario

- Inicio del juicio de ejecución por parte del banco

- Embargo del inmueble

- Avalúo del bien inmueble

- Convocatoria pública a subasta

- Adjudicación al mejor postor

- Formalización de escrituras

Los procesos de remate pueden desarrollarse mediante dos modalidades principales: la cesión de derechos litigiosos y la cesión de derechos adjudicatorios. En la primera, el comprador debe acompañar y finalizar el juicio para obtener la propiedad, mientras que en la segunda, el banco ya es propietario del inmueble y lo remata directamente.

Es fundamental comprender que un remate bancario no solo representa una oportunidad de adquisición, sino también implica riesgos significativos. Entre estos se encuentran posibles deudas no saldadas, ocupación irregular del inmueble y complicaciones legales que requieren una revisión minuciosa de toda la documentación relacionada.

Consejo profesional: Contrata siempre un abogado especializado en remates bancarios y realiza una auditoría legal exhaustiva del inmueble antes de participar en cualquier subasta.

Diferencias entre remate, embargo y adjudicación

En el contexto legal mexicano, embargo, remate y adjudicación son tres conceptos jurídicos distintos pero estrechamente relacionados en los procesos de recuperación de créditos. El embargo representa la primera medida cautelar que restringe legalmente el derecho de disposición de un bien para garantizar el cumplimiento de una deuda, sin que el propietario pierda la titularidad del mismo.

El proceso evolutivo de estas figuras jurídicas se desarrolla de la siguiente manera:

- Embargo: Restricción preventiva sobre un bien

- Remate: Venta pública del bien embargado

- Adjudicación: Transferencia legal de la propiedad

La diferencia fundamental radica en que el remate es el mecanismo mediante el cual se vende públicamente el bien embargado, generalmente a través de una subasta, con el objetivo de satisfacer el pago de una deuda pendiente. La adjudicación, por su parte, constituye el acto judicial posterior que formaliza la transferencia de propiedad y posesión al comprador o acreedor.

Es importante destacar que en México, la legislación establece que la transferencia de propiedad ocurre en el momento de la adjudicación judicial, independientemente de la posterior formalización de escrituras públicas. Este detalle es crucial para comprender los derechos y obligaciones de todas las partes involucradas en un proceso de recuperación de créditos.

Consejo profesional: Consulta siempre con un abogado especializado para entender completamente las implicaciones legales de cada etapa del proceso.

Legislación mexicana sobre remates hipotecarios

La legislación mexicana establece un marco jurídico detallado para regular los remates hipotecarios, garantizando un proceso transparente y protegiendo los derechos tanto de los acreedores como de los deudores. Este complejo sistema legal se fundamenta principalmente en dos elementos críticos: el Código Civil y el Código de Procedimientos Civiles, que definen los procedimientos específicos para la ejecución de créditos hipotecarios.

Los elementos fundamentales de la regulación incluyen:

- Notificación legal obligatoria al deudor

- Establecimiento de plazos precisos para cada etapa del proceso

- Requisitos de avalúo independiente del inmueble

- Mecanismos de protección para el deudor

- Procedimientos de impugnación judicial

El proceso de remate hipotecario requiere una intervención judicial rigurosa que garantice la legalidad de cada etapa, desde la primera notificación hasta la adjudicación final del inmueble. La Ley de Amparo juega un papel fundamental, proporcionando mecanismos adicionales de protección para los involucrados y permitiendo la revisión de resoluciones judiciales.

Es importante comprender que la legislación busca un equilibrio entre los intereses del acreedor y la protección de los derechos del deudor, estableciendo procedimientos transparentes que eviten abusos y garanticen un proceso justo de recuperación de créditos.

Consejo profesional: Documéntate exhaustivamente sobre tus derechos legales y considera siempre asesoramiento legal especializado antes de enfrentar un proceso de remate hipotecario.

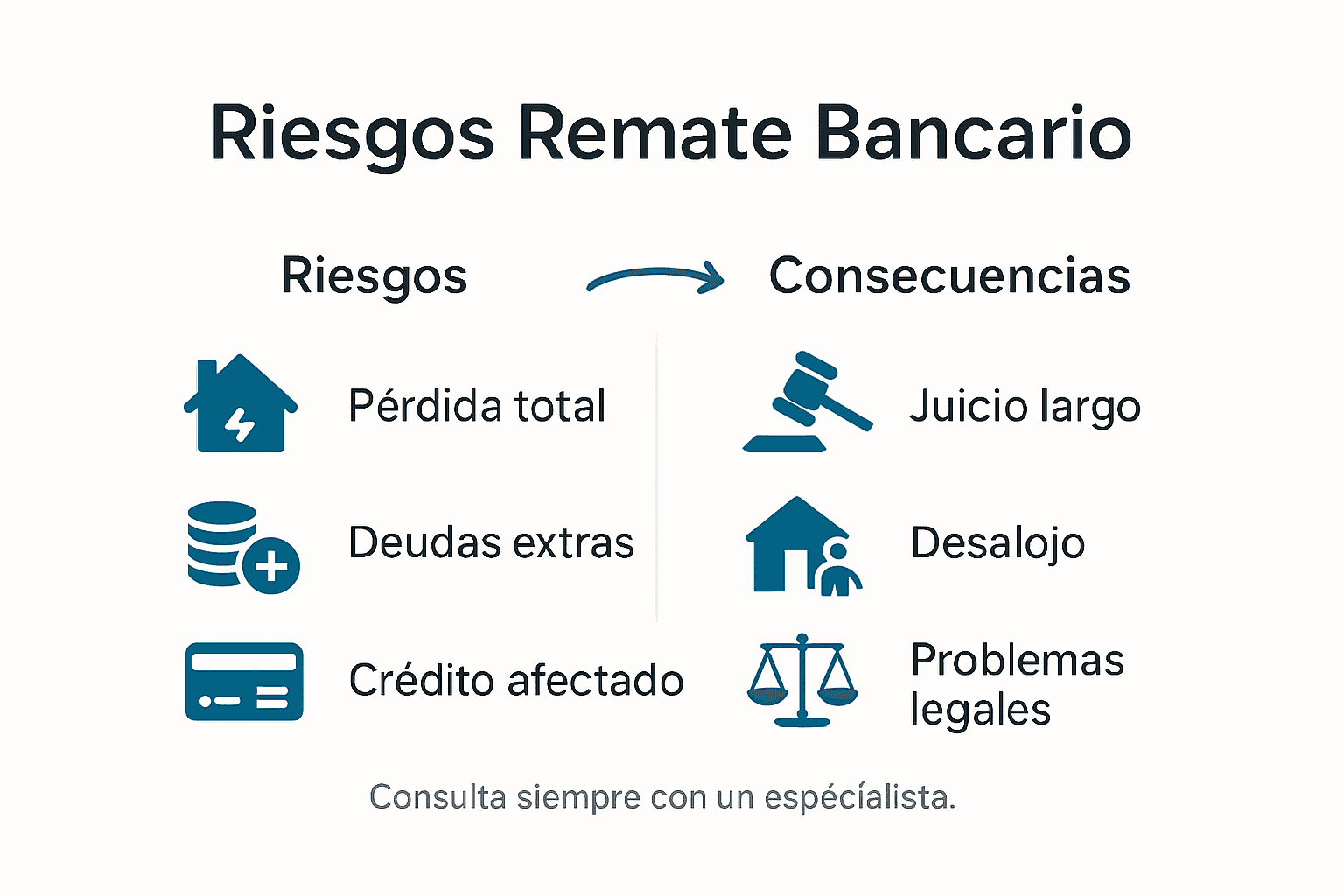

Riesgos y consecuencias para el propietario

Los riesgos para un propietario durante un remate bancario son múltiples y pueden tener consecuencias devastadoras a largo plazo, más allá de la simple pérdida del inmueble. Estos riesgos abarcan aspectos financieros, legales y personales que pueden afectar significativamente el patrimonio y futuro crediticio del individuo.

Los principales riesgos incluyen:

- Pérdida total de la propiedad

- Daño irreparable al historial crediticio

- Posibles deudas residuales después del remate

- Embargos sobre otros bienes

- Limitaciones para obtener créditos futuros

La consecuencia legal más significativa es la transmisión irrevocable de la propiedad mediante la sentencia judicial de adjudicación, lo que significa que el propietario original pierde definitivamente todos los derechos sobre el inmueble. Esta situación no solo implica la pérdida física de la vivienda, sino también graves implicaciones económicas y emocionales.

Además del proceso de remate, el propietario puede enfrentar riesgos adicionales como la acumulación de deudas por servicios pendientes, posibles fraudes de terceros que intentan aprovecharse de la situación, y un impacto psicológico significativo derivado de la pérdida patrimonial.

Consejo profesional: Busca asesoría legal especializada de inmediato y documenta cada etapa del proceso para proteger tus derechos y minimizar las consecuencias negativas del remate.

Alternativas legales para evitar el remate bancario

Existen diversas alternativas legales que pueden ayudar a un propietario a prevenir un remate bancario, siempre y cuando se actúe de manera proactiva y con asesoramiento profesional. La clave está en anticiparse y buscar soluciones antes de que el proceso judicial avance demasiado.

Las principales estrategias legales incluyen:

- Negociación directa con el banco

- Reestructuración del crédito hipotecario

- Prórroga de plazos de pago

- Modificación de condiciones del préstamo

- Programas de apoyo gubernamental

- Subsidios para deudores hipotecarios

- Programas de refinanciamiento

- Asesoría legal gratuita

- Mecanismos legales de protección

- Solicitud de suspensión temporal del proceso

- Impugnación judicial del procedimiento

- Mediación judicial

Cada una de estas alternativas requiere una estrategia específica y documentación precisa. La negociación temprana con la institución bancaria puede ser crucial para encontrar una solución que permita mantener la propiedad y sanear la situación financiera.

Aquí se resumen las alternativas legales más efectivas para evitar un remate bancario:

| Alternativa | Acción principal | Profesional recomendado | Impacto potencial |

|---|---|---|---|

| Negociación bancaria | Modificar crédito o plazo | Asesor financiero | Alto |

| Apoyo gubernamental | Solicitar subsidios | Trabajador social | Medio |

| Protección judicial | Suspender proceso legal | Abogado especializado | Muy alto |

Es fundamental comprender que no existe una solución única, sino que cada caso requiere un análisis detallado de la situación particular del deudor, sus ingresos, capacidad de pago y contexto legal específico.

Consejo profesional: Documenta exhaustivamente tu situación financiera y busca asesoramiento legal especializado antes de tomar cualquier decisión.

Protege tu hogar de un remate bancario en Monterrey con SOS Rescate Financiero

En el complicado proceso de un remate bancario, enfrentarse a la pérdida de la propiedad, posibles deudas residuales y afectaciones en el historial crediticio puede ser devastador. Conceptos vitales como la adjudicación judicial o la cesión de derechos adjudicatorios requieren atención inmediata y asesoría especializada. SOS Rescate Financiero está aquí para ayudarte a comprender y superar estos retos con soluciones legales y financieras personalizadas.

No permitas que el miedo a un remate te paralice. Con nuestro apoyo podrás acceder a:

- Préstamos hipotecarios que te brindan liquidez sin tener que vender tu inmueble

- Asesoría legal experta en procesos de remate y juicios hipotecarios

- Negociación directa con bancos para reestructurar tu deuda y proteger tu patrimonio

Da el primer paso para defender tu patrimonio y evitar consecuencias irreversibles. Visita SOS1.com.mx y conoce cómo nuestras alternativas pueden salvar tu propiedad en Monterrey. No esperes a que el proceso avance más, actúa ahora y recupera el control de tu futuro.

Preguntas Frecuentes

¿Qué es un remate bancario?

Un remate bancario es un proceso legal mediante el cual un banco recupera un inmueble cuando el propietario no cumple con los pagos de su crédito hipotecario, a menudo vendiendo la propiedad a precios significativamente más bajos.

¿Cuáles son las modalidades de un remate bancario?

Las modalidades principales son la cesión de derechos litigiosos, donde el comprador debe continuar el juicio, y la cesión de derechos adjudicatorios, donde el banco ya ha recuperado el inmueble y lo vende directamente.

¿Qué riesgos enfrenta un propietario durante un remate bancario?

Los riesgos incluyen la pérdida total de la propiedad, daños al historial crediticio, y posibles deudas residuales después del remate, además de complicaciones legales y financieras.

¿Qué alternativas legales existen para evitar un remate bancario?

Las alternativas incluyen la negociación directa con el banco para reestructurar el crédito, solicitar programas de apoyo gubernamental, o presentar mecanismos legales de protección, como impugnaciones judiciales.

Recomendación

- Qué significa remate bancario y su impacto en tu hogar – SOS Rescate Financiero

- 7 claves sobre remate bancario de casas Monterrey para protegerte – SOS Rescate Financiero

- ¿Cómo funcionan los creditos hipotecarios? Soluciones ante impagos

- Condiciones Hipotecas Actuales en Monterrey – Cómo Te Impactan – SOS Rescate Financiero