Perder la vivienda en Monterrey por impago hipotecario es una realidad que afecta a más familias de lo que se piensa. La tasa de morosidad hipotecaria ha alcanzado 2.8% en México, según Banxico, poniendo en riesgo el patrimonio de miles de personas. Conocer los derechos, procesos y alternativas legales es fundamental para evitar la ejecución hipotecaria y mantener la tranquilidad financiera. Aquí descubrirás información clave para proteger tu hogar y tomar decisiones informadas.

Tabla de contenidos

- Qué es un crédito hipotecario y su función

- Principales tipos de créditos hipotecarios en México

- Cómo opera un crédito: proceso y requisitos

- Marco legal y derechos del deudor hipotecario

- Riesgos comunes: impagos y ejecuciones

- Alternativas legales y soluciones para evitar pérdida de propiedad

Puntos Clave

| Punto | Detalles |

|---|---|

| Crédito Hipotecario | Es un préstamo garantizado por el inmueble que facilita la compra de una vivienda, con condiciones reguladas. |

| Tipos de Créditos en México | Existen diferentes modalidades como Bancarios, INFONAVIT, FOVISSSTE y SOFOMES, cada uno con características y requisitos específicos. |

| Proceso de Obtención | Involucra una evaluación financiera, documentación específica y cumplir requisitos generales antes de la aprobación del crédito. |

| Derechos del Deudor | Los deudores tienen derechos a la información, protección patrimonial y opciones de refinanciamiento ante dificultades económicas. |

¿Qué es un crédito hipotecario y su función?

Un crédito hipotecario es un instrumento financiero diseñado específicamente para permitir que personas y familias adquieran una vivienda mediante un préstamo garantizado con el mismo inmueble. La Sociedad Hipotecaria Federal nos dice que este mecanismo permite obtener una propiedad bajo condiciones reguladas que protegen el patrimonio familiar.

La función principal de un crédito hipotecario va más allá de un simple préstamo. En un análisis detallado de la Universidad Nacional Autónoma de México, se destaca que este instrumento constituye una herramienta fundamental dentro de la política habitacional mexicana, facilitando el acceso a la vivienda propia para miles de familias.

Los elementos característicos de un crédito hipotecario incluyen:

- Garantía real sobre el inmueble

- Plazos de pago generalmente largos (15-30 años)

- Tasas de interés generalmente más bajas comparadas con otros préstamos

- Montos de financiamiento significativos

El proceso básico de obtención implica una evaluación crediticia rigurosa donde el banco considera:

- Capacidad de pago del solicitante

- Historial crediticio

- Valor del inmueble

- Condiciones económicas generales

Consejo Pro: Preparación financiera clave: Antes de solicitar un crédito hipotecario, organiza meticulosamente tus finanzas personales, mejora tu puntaje crediticio y reúne todos los documentos necesarios para aumentar tus probabilidades de aprobación.

Principales tipos de créditos hipotecarios en México

En México, existen diversos tipos de créditos hipotecarios diseñados para atender diferentes necesidades y perfiles de usuarios. Con información de la CONDUSEF, podemos identificar cuatro categorías principales de financiamiento para vivienda.

Los créditos hipotecarios en México se pueden clasificar en cuatro modalidades fundamentales:

- Créditos Bancarios

- Ofrecidos por bancos comerciales

- Tasas de interés variables

- Mayor flexibilidad en requisitos

- Montos de préstamo generalmente más amplios

- Créditos INFONAVIT

- Dirigidos a trabajadores del sector privado

- Financiamiento con aportaciones del empleador

- Tasas preferenciales

- Requisitos específicos de afiliación

- Créditos FOVISSSTE

- Exclusivos para trabajadores del sector público

- Condiciones especiales para servidores públicos

- Menor tasa de interés

- Plazos de pago más extensos

- Créditos SOFOMES

- Otorgados por Sociedades Financieras de Objeto Múltiple

- Mayor apertura para diferentes perfiles crediticios

- Procesos de aprobación más ágiles

- Alternativa para quienes no califican en bancos tradicionales

Cada tipo de crédito presenta ventajas específicas, por lo que es fundamental analizar detalladamente las condiciones, tasas, plazos y requisitos antes de tomar una decisión.

Para facilitar la comparación rápida entre modalidades de crédito hipotecario, revisa la siguiente tabla:

| Modalidad de crédito | Público objetivo | Plazos habituales | Flexibilidad en evaluación |

|---|---|---|---|

| Bancario | Personas con historial crediticio positivo | Hasta 30 años | Alta, posibilidad de negociación |

| INFONAVIT | Trabajadores privados afiliados | Hasta 20 años | Sujeta a condiciones laborales |

| FOVISSSTE | Empleados del sector público | Hasta 25 años | Reglas específicas de elegibilidad |

| SOFOMES | Diversos perfiles, incluyendo no bancarizados | 5 a 20 años | Aprobación más flexible que bancos |

Consejo Pro: Comparación estratégica: Antes de elegir un crédito hipotecario, realiza una evaluación integral comparando tasas, comisiones, requisitos y flexibilidad de cada opción, no solo te guíes por la tasa inicial.

Cómo opera un crédito: proceso y requisitos

Obtener un crédito hipotecario implica un proceso sistemático y detallado que requiere cumplir con múltiples requisitos. Según el análisis detallado del proceso de aprobación, los solicitantes deben atravesar varias etapas críticas para conseguir su financiamiento.

El proceso completo de obtención de un crédito hipotecario generalmente comprende las siguientes etapas:

- Precalificación Financiera

- Evaluación de historial crediticio

- Análisis de capacidad de pago

- Verificación de ingresos estables

- Cálculo del monto máximo de crédito

- Documentación y Requisitos

- Identificación oficial vigente

- Comprobantes de ingresos

- Comprobante de domicilio

- Estado de cuenta bancario

- Documentos laborales

- Requisitos Generales

- Edad entre 18 y 64 años

- Antigüedad laboral mínima de 2 años

- Ingresos demostrables

- Buen historial crediticio

- Capital inicial (enganche) entre 10-20% del valor de la propiedad

Los criterios de evaluación bancaria son fundamentales para determinar la viabilidad del préstamo. La institución financiera realizará un análisis exhaustivo que incluye:

- Verificación de la capacidad real de pago

- Estudio del perfil de riesgo del solicitante

- Evaluación del valor del inmueble

- Simulación de escenarios financieros

La aprobación final dependerá del cumplimiento preciso de todos estos criterios, donde cada detalle cuenta para obtener el crédito deseado.

Consejo Pro: Preparación documental: Reúne y digitaliza anticipadamente todos tus documentos financieros, organízalos cronológicamente y ten copias tanto físicas como digitales para agilizar cualquier trámite hipotecario.

Marco legal y derechos del deudor hipotecario

El marco legal mexicano establece protecciones específicas para los deudores hipotecarios, garantizando un equilibrio entre los intereses del acreedor y el patrimonio del deudor. Según el Código Civil Federal, existen normas precisas que regulan los contratos hipotecarios y protegen los derechos fundamentales de los propietarios.

Los derechos principales del deudor hipotecario incluyen:

- Derecho a la Información

- Conocer todas las condiciones del crédito

- Recibir información clara y transparente

- Comprender los términos del contrato

- Acceder al historial detallado de pagos

- Protección Patrimonial

- Defensa contra embargos injustificados

- Posibilidad de negociar reestructuración de deuda

- Derecho a un proceso legal transparente

- Protección contra prácticas abusivas

- Garantías Procesales

- Notificación previa ante cualquier acción legal

- Derecho a presentar argumentos y defensas

- Acceso a asesoría legal especializada

- Protección contra desalojos inmediatos

- Derechos de Refinanciamiento

- Solicitar modificación de términos

- Negociar plazos de gracia

- Restructurar condiciones de pago

- Buscar alternativas ante dificultades financieras

El sistema legal mexicano busca un equilibrio que permita al deudor mantener su patrimonio mientras garantiza los derechos del acreedor, estableciendo mecanismos de protección y negociación.

Consejo Pro: Defensa legal preventiva: Documenta absolutamente todos tus pagos, mantén un registro detallado de la comunicación con tu institución financiera y consulta con un abogado especialista en derecho hipotecario ante cualquier duda o conflicto.

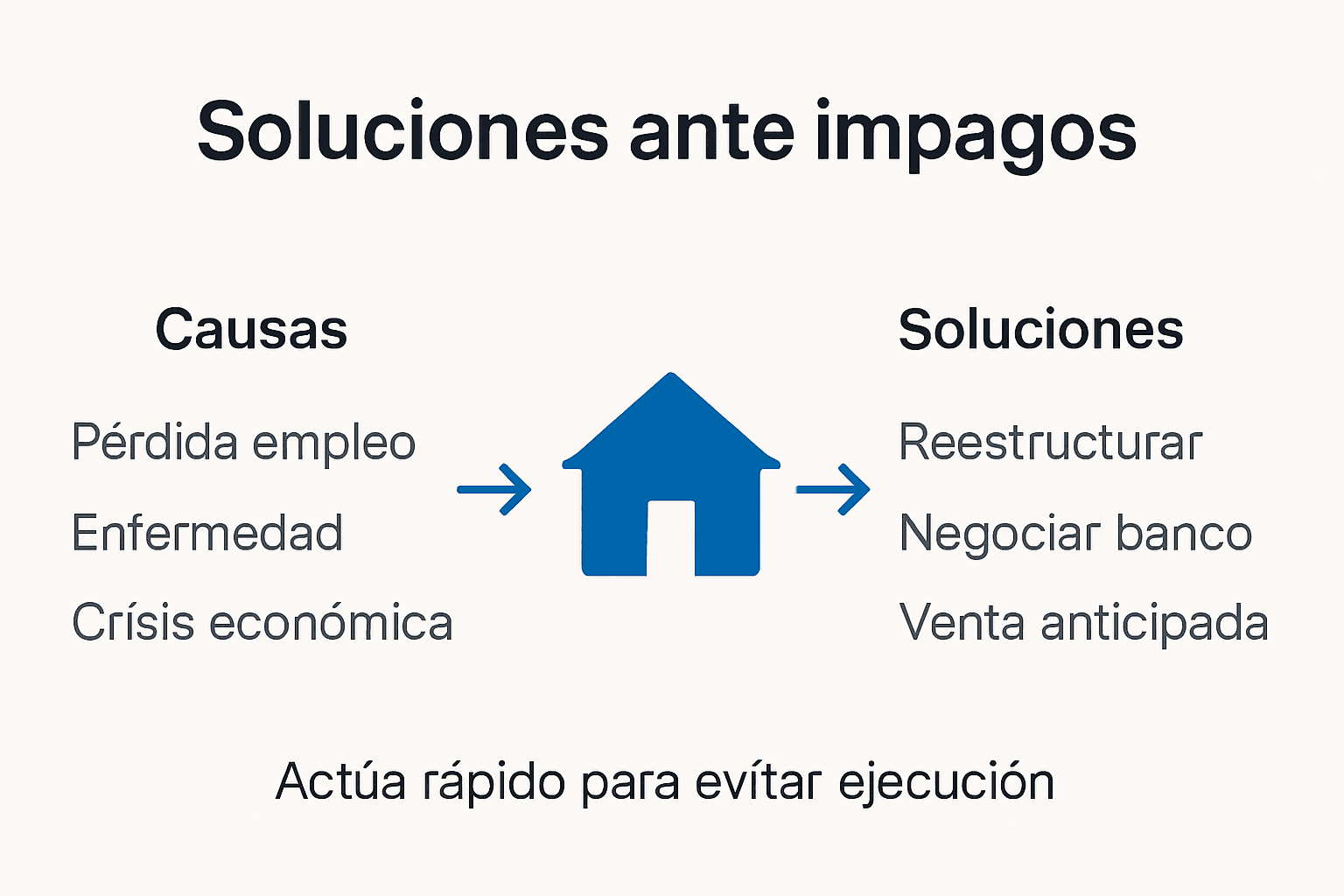

Riesgos comunes: impagos y ejecuciones

Los riesgos de impago en créditos hipotecarios representan un escenario crítico que puede desencadenar graves consecuencias patrimoniales para los deudores. Las estadísticas revelan una situación cada vez más compleja en el mercado hipotecario mexicano, donde diversos factores económicos incrementan la probabilidad de incumplimiento.

Los principales riesgos de impago incluyen:

- Riesgos Financieros

- Deterioro del historial crediticio

- Incremento de intereses moratorios

- Penalizaciones adicionales

- Bloqueo de futuros créditos

- Riesgos Legales

- Inicio de procesos judiciales

- Posible embargo del inmueble

- Demandas por incumplimiento de contrato

- Afectación al patrimonio familiar

- Causas Más Frecuentes de Impago

- Pérdida súbita de empleo

- Reducción significativa de ingresos

- Crisis económicas

- Incremento inesperado de tasas de interés

- Emergencias médicas o familiares

Según datos de Banxico, la tasa de morosidad hipotecaria ha alcanzado niveles preocupantes, ubicándose en 2.8%, con mayor impacto en créditos de interés social. Esta cifra refleja la vulnerabilidad de muchas familias ante escenarios económicos adversos.

El proceso típico de ejecución hipotecaria comienza con el impago, continúa con notificaciones legales y puede culminar en el remate del inmueble si no se renegocia la deuda oportunamente.

A continuación se resume el procedimiento para identificar riesgos y acciones preventivas ante un crédito hipotecario:

| Etapa crítica | Señal de alerta principal | Medida preventiva recomendada |

|---|---|---|

| Primer impago | Avisos de retraso bancario | Contactar banco y renegociar |

| Acumulación de deuda | Intereses moratorios | Ajuste en presupuesto familiar |

| Notificación legal | Citatorio jurídico | Buscar asesoría legal |

| Amenaza de embargo | Notificación de venta judicial | Solicitar mediación o reestructuración |

Consejo Pro: Detección temprana: Ante la primera señal de dificultad para pagar tu hipoteca, contacta inmediatamente a tu institución financiera para explorar opciones de reestructuración antes de que la situación se deteriore completamente.

Alternativas legales y soluciones para evitar pérdida de propiedad

Las alternativas para evitar la pérdida de propiedad representan un conjunto de estrategias legales y financieras diseñadas para proteger el patrimonio familiar ante dificultades económicas. Comprender estas opciones puede marcar la diferencia entre conservar o perder tu vivienda.

Las principales alternativas legales incluyen:

- Reestructuración de Crédito

- Modificación de plazos de pago

- Reducción temporal de cuotas

- Ajuste de tasas de interés

- Período de gracia

- Negociación Directa con el Banco

- Presentación de plan de pagos alternativo

- Demostración de buena voluntad de pago

- Solicitud de prórroga

- Explicación detallada de la situación financiera

- Opciones de Pago Alternativas

- Pagos diferidos

- Consolidación de deuda

- Refinanciamiento

- Negociación de quitas parciales

- Alternativas Jurídicas

- Mediación judicial

- Suspensión temporal de ejecución

- Defensa legal preventiva

- Negociación de dación en pago

Según expertos en mercado inmobiliario, el sistema bancario mexicano cuenta con mecanismos específicos para proteger al deudor, siendo fundamental iniciar el diálogo con la institución antes de que se agoten las opciones de negociación.

Consejo Pro: Documentación estratégica: Prepara un expediente detallado de tu situación financiera, incluyendo comprobantes de ingresos, justificación de la dificultad de pago y propuesta de solución antes de contactar a tu institución financiera.

Protege Tu Hogar Frente a Impagos con SOS1 en Monterrey

En el artículo exploramos los riesgos reales que implica el impago de un crédito hipotecario y las consecuencias legales que pueden poner en peligro tu patrimonio familiar. Sabemos que enfrentar la amenaza de un embargo o subasta judicial genera incertidumbre y temor. Por eso en SOS Rescate Financiero ofrecemos soluciones legales y financieras diseñadas para detener estos procesos y ayudarte a mantener tu propiedad a salvo.

No permitas que la falta de liquidez o dificultades económicas te arrebaten tu vivienda en Monterrey. Contamos con opciones de préstamos hipotecarios con garantía real para obtener capital sin vender tu casa. Además nuestro equipo de expertos puede asesorarte en la negociación con bancos para reestructurar tu deuda y evitar la ejecución hipotecaria.

Conoce todas nuestras soluciones y actúa a tiempo para proteger tu hogar visitando SOS1.com.mx. Descubre cómo nuestra asesoría especializada puede ser la clave para conservar tu patrimonio y salir adelante sin perder tu vivienda.

Preguntas Frecuentes

¿Qué es un crédito hipotecario?

Un crédito hipotecario es un préstamo que permite a las personas adquirir una vivienda, garantizado con el mismo inmueble, y que se paga en plazos largos con tasas de interés generalmente más bajas.

¿Cuáles son los principales riesgos de impago en un crédito hipotecario?

Los principales riesgos de impago incluyen la pérdida de empleo, reducción de ingresos, crisis económicas, y aumento inesperado de tasas de interés, lo que puede llevar a embargos y afectaciones al patrimonio familiar.

¿Qué alternativas tengo si no puedo pagar mi crédito hipotecario?

Hay varias alternativas, como la reestructuración del crédito, negociación directa con el banco, y opciones de pago alternativas como pagos diferidos o refinanciamiento para evitar la pérdida de la propiedad.

¿Cuáles son los derechos del deudor hipotecario en México?

Los derechos del deudor incluyen el derecho a recibir información clara sobre las condiciones del crédito, protección patrimonial contra embargos injustificados, y la posibilidad de negociar la reestructuración de su deuda.

Recomendación

- Condiciones Hipotecas Actuales en Monterrey – Cómo Te Impactan – SOS Rescate Financiero

- No puedo pagar la hipoteca: Riesgos y soluciones en Monterrey – SOS Rescate Financiero

- Qué pasa si dejas de pagar un préstamo bancario – SOS Rescate Financiero

- Diferencia Entre Crédito e Hipoteca: Guía Completa – SOS Rescate Financiero