Más de 90 por ciento de propietarios en Monterrey que incumplen pagos hipotecarios enfrentan el riesgo real de perder su vivienda y ver afectado su historial crediticio. Cuando los pagos no llegan a tiempo, las instituciones bancarias en México pueden iniciar procesos legales severos, incluyendo la ejecución hipotecaria. Aquí conocerás cómo proteger tu patrimonio ante el incumplimiento, entender tus derechos como deudor y descubrir alternativas legales para evitar perder tu propiedad.

Tabla de Contenidos

- Qué significa incumplir un préstamo hipotecario

- Tipos de préstamos y diferencias clave en México

- Proceso legal tras el impago de tu préstamo

- Derechos y responsabilidades del deudor hipotecario

- Riesgos de embargo, remate y pérdida de propiedad

- Alternativas para evitar la ejecución hipotecaria

Puntos Clave

| Punto | Detalles |

|---|---|

| Incumplimiento hipotecario | No cumplir con los pagos mensuales tiene graves consecuencias legales y afecta el historial crediticio. |

| Tipos de préstamos en México | Existen diversas modalidades de préstamos, cada uno con características específicas que afectan las tasas de interés y plazos. |

| Proceso legal por impago | Un préstamo en mora desencadena un proceso judicial que puede culminar en el embargo de bienes y afecta permanentemente la situación financiera del deudor. |

| Alternativas para evitar ejecución | Refinanciamiento, prórrogas y modificaciones son opciones para evitar la ejecución hipotecaria, pero requieren comunicación activa con el banco. |

¿Qué significa incumplir un préstamo hipotecario?

Incumplir un préstamo hipotecario significa no cumplir con los pagos mensuales acordados, lo que genera graves consecuencias legales y financieras para el propietario. Este incumplimiento no es simplemente un retraso ocasional, sino un impago sistemático que rompe el contrato original con la institución bancaria.

Cuando un deudor deja de pagar su préstamo hipotecario, se desencadenan una serie de procesos legales que pueden culminar en la pérdida total de la propiedad. El banco iniciará un procedimiento de ejecución hipotecaria donde busca recuperar el dinero adeudado mediante la venta forzada del inmueble.

Los riesgos del incumplimiento van más allá de perder la vivienda. El impago genera un historial crediticio negativo que puede durar años, limitando futuras posibilidades de obtener créditos, tarjetas, o incluso arrendar una vivienda. Además, el banco puede iniciar acciones legales para cobrar no solo el saldo pendiente, sino también intereses, penalidades y costos judiciales.

Consejo profesional: Si estás experimentando dificultades para pagar tu hipoteca, contacta inmediatamente a tu banco para negociar una reestructuración o plan de pagos antes de caer en incumplimiento.

Tipos de préstamos y diferencias clave en México

En México, los préstamos bancarios se clasifican en diferentes categorías según su propósito, plazo y características específicas. Los tipos de préstamos varían significativamente dependiendo de las necesidades financieras del solicitante y las condiciones establecidas por las instituciones bancarias.

Los principales tipos de préstamos en México incluyen:

- Préstamos Personales: Destinados a gastos generales sin garantía específica

- Préstamos Hipotecarios: Para compra o mejora de vivienda, requieren garantía inmobiliaria

- Préstamos Automotrices: Financiamiento específico para la adquisición de vehículos

- Préstamos Empresariales: Enfocados en el desarrollo y expansión de negocios

La clasificación de estos préstamos también puede realizarse según su duración. Los préstamos a corto plazo comprenden períodos menores a un año, los de mediano plazo entre uno y tres años, y los de largo plazo superan los tres años, siendo típicamente utilizados para grandes proyectos como adquisición de vivienda o inversiones empresariales significativas.

Cada tipo de préstamo presenta características únicas en cuanto a tasas de interés, requisitos de elegibilidad, plazos de pago y condiciones de garantía. Es fundamental que los solicitantes analicen detalladamente las condiciones específicas de cada modalidad antes de tomar una decisión financiera.

A continuación se muestra una comparación breve entre los principales tipos de préstamos en México:

| Tipo de préstamo | Garantía requerida | Uso principal | Plazo típico |

|---|---|---|---|

| Personal | Generalmente no requiere | Gastos personales | Corto o mediano plazo |

| Hipotecario | Inmueble como garantía | Compra/mejora de vivienda | Largo plazo |

| Automotriz | Vehículo | Adquisición de auto | Mediano plazo |

| Empresarial | Bienes de la empresa u otros | Crecimiento de negocio | Corto, mediano o largo |

Consejo profesional: Antes de solicitar cualquier préstamo, compara las condiciones de diferentes instituciones financieras y evalúa detalladamente tu capacidad real de pago.

Proceso legal tras el impago de tu préstamo

Cuando un préstamo entra en mora, se desencadena un proceso legal complejo que puede afectar significativamente tu situación financiera. El proceso de recuperación de deuda en México sigue una serie de etapas bien definidas que todo deudor debe conocer.

Las principales etapas del proceso legal incluyen:

- Periodo de Cobranza Extrajudicial

- Notificaciones iniciales del banco

- Comunicaciones para negociar pagos

- Acumulación de intereses moratorios

- Registro en burós crediticios

- Fase Judicial

- Inicio de juicio ejecutivo mercantil

- Posible embargo de bienes

- Citación legal al deudor

- Oportunidad de presentar defensa

Los bancos tienen derecho a iniciar acciones legales para recuperar el dinero adeudado, lo que puede incluir el embargo de cuentas bancarias, propiedades o cualquier activo que garantice el préstamo. El proceso judicial busca no solo recuperar el monto original, sino también los intereses generados y los costos asociados con la gestión de cobranza.

Cada etapa del proceso representa un riesgo creciente para el deudor, desde la afectación del historial crediticio hasta la potencial pérdida de bienes. Es fundamental comprender que la legislación mexicana protege tanto los derechos del acreedor como los del deudor, permitiendo instancias de negociación y defensa durante el proceso.

Consejo profesional: Documenta cada comunicación con el banco y busca asesoría legal especializada tan pronto inicien los procedimientos de cobranza para proteger tus derechos.

Derechos y responsabilidades del deudor hipotecario

En el contexto de un préstamo hipotecario, los deudores en México cuentan con un marco legal que establece tanto derechos como obligaciones fundamentales. Los derechos del deudor hipotecario son una herramienta esencial para protegerse de posibles abusos financieros y mantener una relación transparente con la institución bancaria.

Derechos principales del deudor hipotecario:

- Derecho a información clara: Conocer todos los términos y condiciones del contrato

- Protección contra el acoso: Límites en las prácticas de cobranza

- Debido proceso legal: Defensa ante posibles ejecuciones hipotecarias

- Privacidad: Respeto a su información personal durante el proceso de cobro

Por otra parte, las responsabilidades del deudor son igual de importantes. Estas incluyen el pago puntual de las cuotas mensuales, mantener el inmueble en condiciones adecuadas y comunicarse de manera proactiva con la institución bancaria en caso de dificultades financieras. El incumplimiento de estas responsabilidades puede desencadenar procesos legales que pongan en riesgo la propiedad.

Es crucial entender que la legislación mexicana busca un equilibrio entre proteger los derechos del acreedor y del deudor. Existen organismos como la CONDUSEF que ofrecen asesoría y mediación en casos de conflictos financieros, brindando una plataforma para resolver disputas y negociar condiciones más favorables cuando sea necesario.

Consejo profesional: Mantén un registro detallado de todos tus pagos y comunicaciones con el banco, y no dudes en solicitar asesoría legal especializada si sientes que tus derechos están siendo vulnerados.

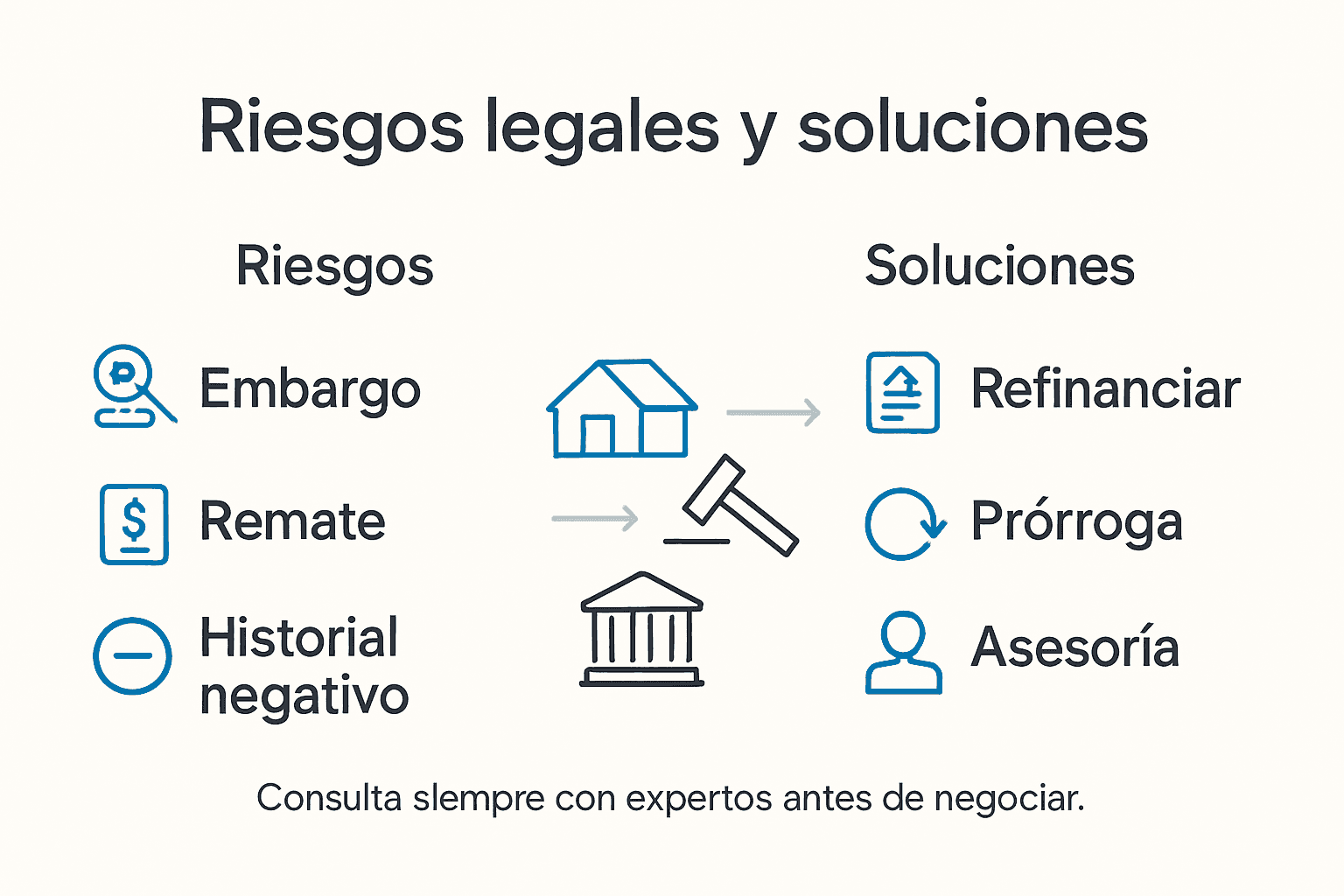

Riesgos de embargo, remate y pérdida de propiedad

El embargo, remate y pérdida de propiedad representan las consecuencias más graves cuando un deudor hipotecario incumple sus obligaciones financieras. Los remates bancarios en México implican riesgos significativos que van mucho más allá de la simple pérdida de una vivienda.

Los principales riesgos incluyen:

- Pérdida total de la propiedad

- Ejecución judicial del inmueble

- Venta forzada por parte del banco

- Desalojo inmediato

- Pérdida de toda inversión previa

- Consecuencias financieras a largo plazo

- Afectación permanente del historial crediticio

- Imposibilidad de obtener nuevos créditos

- Embargos de cuentas bancarias

- Posibles demandas por saldos pendientes

El proceso de embargo no es instantáneo. Generalmente implica una serie de notificaciones legales, períodos de gracia y oportunidades de negociación antes de la ejecución hipotecaria definitiva. Sin embargo, cada día de retraso aumenta significativamente los intereses moratorios y los costos legales asociados.

La legislación mexicana establece mecanismos de protección para ambas partes, pero el deudor debe ser proactivo. Ignorar las comunicaciones del banco o esperar que el problema se resuelva solo incrementará dramáticamente las probabilidades de perder completamente la propiedad.

Consejo profesional: Contacta a tu banco de inmediato cuando preveas dificultades para pagar, y busca asesoría legal especializada para negociar alternativas antes de que se inicie el proceso de embargo.

Alternativas para evitar la ejecución hipotecaria

Antes de llegar a una ejecución hipotecaria, existen múltiples estrategias que pueden ayudar a los deudores a proteger su patrimonio y mantener su vivienda. Negociar la ejecución hipotecaria requiere una aproximación proactiva y estratégica desde el momento en que se anticipan dificultades financieras.

Las principales alternativas para evitar la ejecución hipotecaria son:

- Refinanciamiento: Restructurar el préstamo para obtener condiciones más favorables

- Prórroga de pagos: Solicitar una extensión temporal del plazo de pago

- Dación en pago: Entregar la propiedad como cancelación de la deuda

- Modificación del crédito: Ajustar términos como tasa de interés o plazo

- Venta voluntaria: Vender el inmueble para saldar la deuda

Cada alternativa presenta ventajas y desventajas específicas que deben evaluarse cuidadosamente. El refinanciamiento puede reducir los pagos mensuales, mientras que la modificación del crédito puede extender el plazo y disminuir la carga financiera inmediata. La comunicación temprana y transparente con la institución bancaria es fundamental para explorar estas opciones.

Es importante comprender que ninguna de estas alternativas es una solución instantánea, sino un proceso de negociación que requiere documentación precisa, voluntad de colaboración y una estrategia financiera clara. Los bancos generalmente prefieren encontrar una solución que permita la recuperación parcial del crédito antes de iniciar un costoso proceso de ejecución.

Aquí tienes un resumen de las alternativas para evitar la ejecución hipotecaria y una breve explicación de cuándo conviene cada una:

| Alternativa | Conveniencia principal | Requiere negociación bancaria |

|---|---|---|

| Refinanciamiento | Mejorar condiciones y pagos menores | Siempre |

| Prórroga de pagos | Solventar problemas temporales | Sí |

| Dación en pago | Imposibilidad de pago total | Sí, entrega de inmueble |

| Modificación del crédito | Ajustar condiciones al contexto | Sí, análisis previo |

| Venta voluntaria | Evitar proceso judicial y embargo | No necesariamente |

Consejo profesional: Documenta detalladamente tu situación financiera y busca asesoría legal especializada antes de iniciar cualquier negociación con tu banco.

Protege Tu Patrimonio y Evita la Ejecución Hipotecaria

Si estás enfrentando el riesgo de incumplir tu préstamo hipotecario o te preocupa perder tu propiedad debido al impago, en SOS Rescate Financiero tenemos la experiencia para ayudarte. Sabemos que las consecuencias legales como el embargo y remate pueden ser devastadoras tanto para tu patrimonio como para tu futuro financiero. Por eso ofrecemos soluciones integrales que incluyen asesoría legal especializada y préstamos hipotecarios que te permiten obtener liquidez sin perder tu hogar.

No esperes a que las gestiones judiciales avancen. Contáctanos ahora para negociar tu deuda, reestructurar pagos o acceder a un préstamo con garantía hipotecaria que se adapte a tus necesidades. Descubre cómo evitar la ejecución hipotecaria y resguardar tu patrimonio visitando nuestra sección dedicada a Negociar la Ejecución Hipotecaria o conoce más sobre Préstamos Hipotecarios. Da el primer paso, protege tu hogar y recupera la tranquilidad financiera con nuestro apoyo experto en SOS1.com.mx.

Preguntas Frecuentes

¿Qué sucede si no pago mi préstamo hipotecario?

Incumplir un préstamo hipotecario puede llevar a la ejecución hipotecaria y la pérdida de la propiedad. Además, afectará tu historial crediticio, dificultando futuros créditos.

¿Cuáles son los riesgos de no pagar un préstamo?

Los riesgos incluyen la posible pérdida de la propiedad, embargo de bienes y un historial crediticio negativo que puede durar años.

¿Qué alternativas tengo para evitar la ejecución hipotecaria?

Las alternativas incluyen refinanciamiento del préstamo, solicitar prórrogas de pago, dación en pago o venta voluntaria del inmueble.

¿Qué derechos tengo como deudor hipotecario?

Tienes el derecho a información clara sobre tu préstamo, protección contra prácticas de cobranza abusivas y el derecho a un debido proceso legal ante eventualidades de ejecución hipotecaria.

Recomendación

-

- Qué Pasa Si Dejo De Pagar un Préstamo Bancario – SOS Rescate Financiero

- Qué pasa si dejas de pagar un préstamo bancario – SOS Rescate Financiero

- Qué pasa si no pago mi préstamo BBVA en Monterrey – SOS Rescate Financiero

- “I’ve Been Sued by My Credit Card Company!” | Law Offices of Eric Ridley

- No puedo pagar la hipoteca: Riesgos y soluciones en Monterrey – SOS Rescate Financiero