Más de el 60% de los mexicanos ha solicitado un préstamo bancario al menos una vez en su vida y muchos desconocen todo lo que implica esta decisión. Contratar un préstamo puede ser la clave para alcanzar metas importantes o, por el contrario, convertirse en fuente de graves problemas si no se entiende bien su funcionamiento. Conocer cómo operan los préstamos, sus riesgos legales y cómo proteger tu patrimonio puede marcar la diferencia entre la tranquilidad financiera y años de complicaciones.

Tabla de contenido

- Definición y funcionamiento de préstamos bancarios

- Consecuencias legales por incumplimiento de pago

- El proceso de embargo y subasta de propiedades

- Impacto en el historial crediticio y futuro financiero

- Alternativas legales y negociación para evitar perder tu propiedad

Puntos Clave

| Punto | Detalle |

|---|---|

| Préstamo Bancario | Un acuerdo donde el banco presta dinero a cambio de reembolso con intereses en un plazo determinado. |

| Riesgos por Incumplimiento | El impago puede llevar a demandas, embargos y daños al historial crediticio, afectando el acceso a futuros créditos. |

| Proceso de Embargo | Se da tras el incumplimiento continuo y puede incluir varios pasos legales antes de la posible venta de la propiedad. |

| Alternativas de Negociación | Antes de llegar al embargo, se deben explorar opciones como reestructuración de deuda y prórrogas de pago para proteger el patrimonio. |

Definición y funcionamiento de préstamos bancarios

Un préstamo bancario es un acuerdo financiero mediante el cual una institución bancaria otorga una cantidad específica de dinero a un cliente, quien se compromete a devolverlo en un plazo determinado más los intereses correspondientes. Estos préstamos pueden ser de diversos tipos: personales, hipotecarios, automotrices o para negocios, cada uno con características y condiciones específicas.

Los préstamos bancarios funcionan bajo un esquema básico de contratación que incluye varios elementos fundamentales:

- Monto del préstamo: Cantidad de dinero que el banco presta

- Tasa de interés: Porcentaje adicional que se paga por usar el dinero

- Plazo de pago: Período establecido para devolver el préstamo

- Garantías: Bienes o activos que respaldan el crédito

Cada préstamo implica un proceso de evaluación donde el banco analiza la capacidad de pago del solicitante mediante un estudio detallado de su historial crediticio, ingresos mensuales, estabilidad laboral y nivel de endeudamiento. En SOS Rescate Financiero, entendemos que este proceso puede ser complejo y intimidante para muchas personas.

Los riesgos de un préstamo son significativos: un incumplimiento puede resultar en sanciones legales, afectaciones a tu historial crediticio y potenciales embargos. Por eso, es fundamental comprender completamente los términos antes de firmar cualquier contrato financiero. Nuestra recomendación es siempre analizar cuidadosamente tu capacidad real de pago y mantener una comunicación transparente con la institución bancaria.

Consecuencias legales por incumplimiento de pago

El incumplimiento de pago de un préstamo bancario desencadena una serie de consecuencias legales que pueden afectar significativamente la situación financiera y legal de un deudor. La CONDUSEF nos dice que tanto el deudor como el aval pueden ser reportados al Buró de Crédito, lo que impactará directamente su historial crediticio y limitará su acceso a futuros créditos.

Las principales consecuencias legales por impago incluyen:

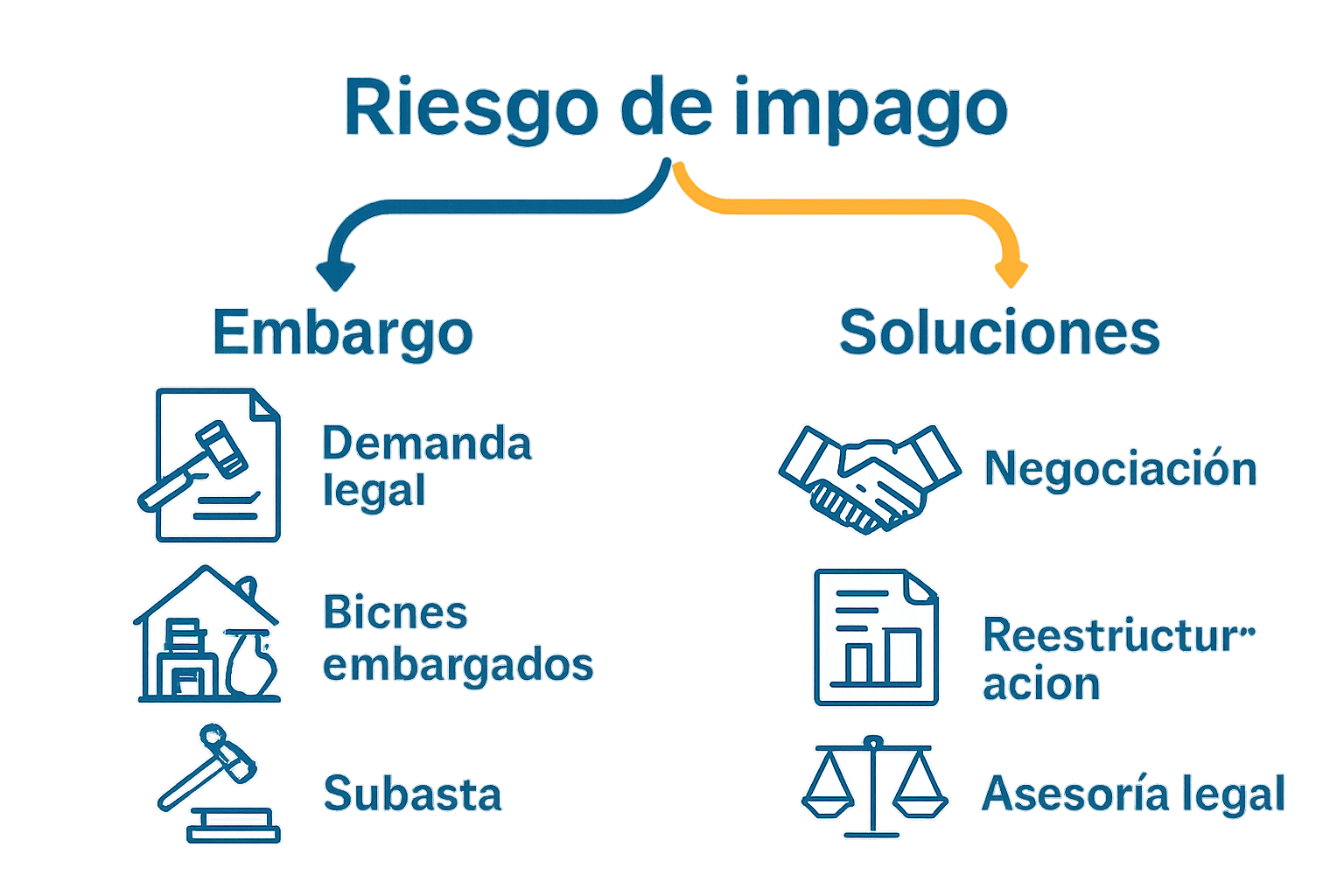

- Demanda judicial: El banco puede iniciar un proceso legal para recuperar el monto adeudado

- Embargos: Posible retención de bienes o salarios

- Reportes negativos: Registro en sistemas de información crediticia

- Limitación de créditos futuros: Dificultad para obtener préstamos por varios años

Según la Gaceta Parlamentaria, existe una regulación estricta sobre los intereses aplicables en caso de mora. La ley prohíbe la usura, tanto en intereses ordinarios como moratorios, lo que significa que el banco no puede cobrar tasas excesivas que resulten ruinosas para el deudor.

Es crucial entender que cada acción legal tiene consecuencias a corto y largo plazo. En SOS Rescate Financiero, recomendamos siempre buscar alternativas de negociación antes de llegar a instancias legales. Comunicarse proactivamente con la institución bancaria, solicitar reestructuración de la deuda o establecer planes de pago pueden ser estrategias efectivas para evitar consecuencias legales más severas.

El proceso de embargo y subasta de propiedades

El embargo es un procedimiento legal complejo que ocurre cuando un deudor incumple sistemáticamente sus obligaciones financieras, permitiendo al acreedor recuperar el valor de la deuda a través de la retención y eventual venta de bienes. La Gaceta Parlamentaria establece las entidades financieras tienen derecho a emprender acciones legales específicas para liquidar adeudos, incluyendo el embargo y subasta de propiedades.

El proceso de embargo generalmente sigue estos pasos críticos:

- Notificación inicial: Comunicación formal del incumplimiento

- Requerimiento de pago: Solicitud legal para saldar la deuda

- Período de gracia: Tiempo otorgado para regularizar el adeudo

- Demanda judicial: Inicio del proceso legal de embargo

- Sentencia: Resolución judicial que autoriza la expropiación

- Subasta pública: Venta del inmueble para recuperar el adeudo

Con datos de la Gaceta Parlamentaria vemos que es fundamental establecer límites a los intereses moratorios para prevenir que las deudas se vuelvan impagables y conduzcan inevitablemente al embargo. En remate bancario, nuestros especialistas pueden ayudarte a comprender cada etapa de este complejo proceso y explorar alternativas para proteger tu patrimonio.

Es importante destacar que el embargo no es un proceso instantáneo, sino una secuencia legal que otorga múltiples oportunidades al deudor para resolver su situación. La clave está en la comunicación proactiva, la negociación temprana y la búsqueda de soluciones que permitan evitar la pérdida total del inmueble.

Impacto en el historial crediticio y futuro financiero

El incumplimiento de pago representa un golpe devastador para la salud financiera de una persona, con consecuencias que pueden extenderse durante años. Según CONDUSEF, el impago no solo afecta al deudor principal, sino también a cualquier aval, reduciendo drásticamente las posibilidades de acceder a créditos futuros y limitando su capacidad financiera.

Las principales consecuencias en el historial crediticio incluyen:

- Registro negativo: Marca permanente en el Buró de Crédito

- Reducción de puntaje: Disminución significativa de la calificación crediticia

- Bloqueo de créditos: Dificultad para obtener préstamos o tarjetas

- Tasas más altas: Incremento en los intereses para futuros créditos

- Restricciones laborales: Posibles limitaciones en oportunidades de empleo

La misma Gaceta Parlamentaria dice que las Sociedades de Información Crediticia están obligadas a conservar los historiales crediticios por al menos 72 meses, lo que significa que un solo incumplimiento puede perseguirte financieramente durante 6 años. En diferencia entre crédito y préstamo hipotecario, podemos ayudarte a comprender mejor cómo proteger tu historial crediticio.

Es fundamental entender que cada decisión financiera tiene consecuencias duraderas. Un solo impago puede transformarse en una barrera significativa para tus aspiraciones financieras futuras, limitando tu capacidad de comprar una casa, obtener un préstamo para tu negocio o incluso conseguir ciertos trabajos que requieren un historial crediticio limpio.

Alternativas legales y negociación para evitar perder tu propiedad

La pérdida de una propiedad no es un escenario inevitable, sino un desafío que puede superarse mediante estrategias legales y negociaciones inteligentes. Negociar con el banco es la primera y más importante alternativa para prevenir un embargo o remate, buscando soluciones que beneficien tanto al deudor como al acreedor.

Las principales alternativas legales para proteger tu propiedad incluyen:

- Reestructuración de deuda: Modificar los términos originales del préstamo

- Prórroga de pagos: Extensión temporal del plazo de pago

- Quita parcial: Reducción del monto total adeudado

- Dación en pago: Transferencia voluntaria de la propiedad

- Refinanciamiento: Obtención de un nuevo crédito con condiciones más favorables

En soluciones a problemas de pago, nuestros especialistas pueden ayudarte a diseñar una estrategia personalizada que proteja tu patrimonio. La clave está en ser proactivo: contacta a tu banco antes de que el impago se vuelva crítico, documenta tu situación financiera y demuestra tu voluntad de encontrar una solución.

Recuerda que cada caso es único. Un abogado especializado en derecho bancario puede proporcionarte asesoría legal específica, negociar en tu nombre y explorar opciones que tal vez no conozcas. La comunicación temprana, honesta y estratégica es tu mejor herramienta para evitar perder tu propiedad y mantener tu tranquilidad financiera.

Evita las consecuencias graves de dejar de pagar tu préstamo bancario

Comprender qué sucede cuando dejas de pagar un préstamo bancario es fundamental para proteger tu patrimonio y bienestar financiero. El artículo detalla cómo el incumplimiento puede llevar a demandas legales, embargos y afectar tu historial crediticio por años. Si sientes la presión de esta situación o dudas acerca de cómo negociar con tu banco para evitar perder tu propiedad, no estás solo.

En SOS Rescate Financiero contamos con soluciones integrales diseñadas para modificar tu deuda, obtener liquidez usando tu propiedad como garantía y brindar asesoría legal experta en casos de remates y litigios hipotecarios. Nuestro equipo puede apoyarte con:

- Reestructuración de deuda para evitar embargos

- Asesoría legal especializada que protege tus derechos

- Negociación directa con bancos y acreedores

No esperes a que el problema se agrave y tomes decisiones bajo presión. Da el primer paso para recuperar el control de tu situación financiera visitando SOS1.com.mx. Te acompañamos para que puedas enfrentar el impago de tu préstamo con confianza y tranquilidad, buscando la mejor alternativa para proteger tu patrimonio y tu futuro.

Preguntas Frecuentes

¿Qué sucede si dejo de pagar un préstamo bancario?

Si dejas de pagar un préstamo bancario, el banco puede iniciar un proceso legal para recuperar el dinero adeudado. Esto puede incluir embargo de bienes y reportes negativos en tu historial crediticio.

¿Cuáles son las consecuencias legales de no pagar un préstamo?

Las consecuencias legales incluyen demandas judiciales, embargos de bienes, reportes negativos en el Buró de Crédito y dificultades para obtener créditos futuros.

¿Qué puedo hacer si no puedo pagar mi préstamo bancario?

Si no puedes pagar tu préstamo, es importante negociar con el banco. Puedes solicitar reestructuración de la deuda, prórrogas de pagos o incluso una quita parcial.

¿Cómo afecta el impago de un préstamo a mi historial crediticio?

El impago de un préstamo afecta negativamente tu historial crediticio, reduciendo tu puntaje y limitando tus posibilidades de obtener futuros créditos durante varios años.

Recomendación

- Qué pasa si dejas de pagar un préstamo bancario – SOS Rescate Financiero

- Qué es dación en pago: Entendiendo este concepto financiero – SOS Rescate Financiero

- Qué significa remate bancario y su impacto en tu hogar – SOS Rescate Financiero

- ¿Qué es un préstamo hipotecario? Entendiendo sus fundamentos – SOS Rescate Financiero

- Stop Power Of Sale – Miracle Financial