Un atraso de apenas 90 días en el pago de un préstamo con BBVA puede marcar tu historial crediticio hasta por siete años y abrir la puerta al riesgo de embargos legales. Dejar de cumplir con estas obligaciones afecta no solo tus finanzas actuales, también compromete tu acceso a créditos en el futuro y puede poner en peligro bienes como tu casa. Descubre cómo se desarrollan las consecuencias y cuáles son las opciones para evitar perder tu patrimonio ante un incumplimiento.

Tabla de Contenidos

- Qué implica dejar de pagar un préstamo BBVA

- Etapas del proceso de incumplimiento bancario

- Consecuencias legales y riesgo de embargo inmobiliario

- Efectos en el historial crediticio y futuros préstamos

- Alternativas legales y negociación para evitar pérdida

Conclusiones Clave

| Punto | Detalles |

|---|---|

| Impacto en la Deuda | Dejar de pagar un préstamo con BBVA resulta en intereses moratorios y cargos adicionales que incrementan significativamente la deuda. |

| Consecuencias Legales | El incumplimiento puede llevar a embargos y demandas judiciales, afectando gravemente el patrimonio del deudor. |

| Historial Crediticio | Un incumplimiento afecta permanentemente el historial crediticio, limitando futuras oportunidades de crédito y aumentando tasas de interés. |

| Importancia de la Negociación | Contactar al banco para negociar opciones de pago puede prevenir consecuencias legales severas y optimizar la situación financiera. |

Qué implica dejar de pagar un préstamo BBVA

Dejar de pagar un préstamo con BBVA representa una situación financiera crítica con consecuencias graves y de largo alcance. Incumplir los pagos puede desencadenar una serie de problemas legales y financieros que afectarán significativamente tu patrimonio y futuras posibilidades de crédito.

Las consecuencias inmediatas incluyen la acumulación de intereses moratorios y cargos adicionales que incrementarán exponencialmente tu deuda original. Según BBVA, esta situación no solo aumenta el monto adeudado, sino que también genera una serie de procesos legales que pueden culminar en embargos o remates de bienes. Cuando un préstamo entra en mora, la entidad financiera tiene derecho a iniciar acciones para recuperar su dinero.

Algunos riesgos específicos al dejar de pagar un préstamo BBVA son:

- Deterioro significativo de tu historial crediticio

- Inclusión en registros de deudores morosos

- Posible embargo de bienes

- Demandas judiciales por incumplimiento

- Bloqueo de futuras líneas de crédito

Pro tip de experto: Comunicación temprana: Si estás experimentando dificultades para pagar, contacta a BBVA inmediatamente para negociar opciones de refinanciamiento o plan de pagos alternativo antes de que la situación se complique.

Etapas del proceso de incumplimiento bancario

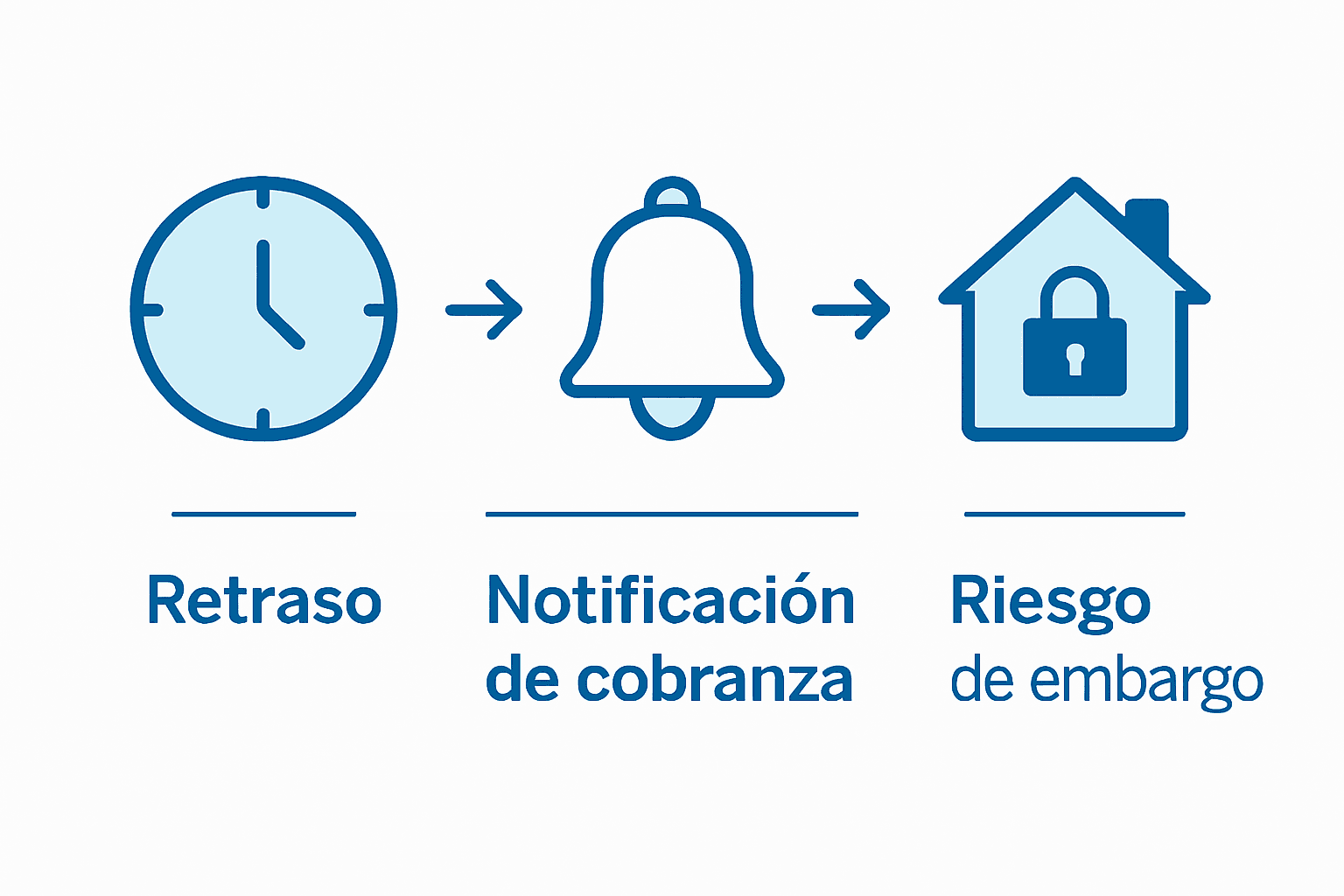

El proceso de incumplimiento bancario es un camino complejo y progresivo que se desencadena cuando un deudor deja de cumplir con sus obligaciones financieras. Cada etapa representa un escalamiento en las consecuencias legales y financieras para quien no puede hacer frente a sus compromisos de pago.

Las primeras etapas del incumplimiento comienzan generalmente con una notificación inicial por parte del banco, seguida de una serie de comunicaciones formales que buscan regularizar el estado del crédito. Cuando el cliente supera los 90 días sin realizar pagos, el banco considera el préstamo como crédito vencido, lo que activa mecanismos legales más severos para la recuperación de la deuda.

Las etapas típicas del proceso de incumplimiento son:

- Periodo de gracia inicial (1-30 días)

- Primeras notificaciones informales

- Llamadas y correos electrónicos recordando pagos

- Etapa de gestión de cobranza (31-90 días)

- Notificaciones formales por escrito

- Visitas de gestores de cobranza

- Incremento de intereses moratorios

- Etapa legal (más de 90 días)

- Demanda judicial por incumplimiento

- Posible embargo de bienes

- Reporte a buró de crédito

- Fase de ejecución (6-12 meses)

- Remate judicial de bienes

- Recuperación forzosa del crédito

- Liquidación total de la deuda

Pro tip de experto: Comunicación preventiva: Contacta a tu banco antes de entrar en mora para negociar opciones de pago y evitar consecuencias legales más severas.

Consecuencias legales y riesgo de embargo inmobiliario

El riesgo de embargo inmobiliario representa una de las consecuencias más severas del incumplimiento de un préstamo bancario en Monterrey. Cuando un deudor deja de pagar su crédito, el banco puede iniciar acciones legales para recuperar el monto adeudado, utilizando la propiedad como garantía de pago.

El proceso legal de embargo puede desencadenar una serie de consecuencias devastadoras para el propietario. Los procedimientos judiciales comienzan generalmente después de varios meses de impago, durante los cuales el banco acumula evidencia para solicitar formalmente el embargo. Los tribunales pueden autorizar la venta forzosa del inmueble para cubrir el total de la deuda pendiente, incluyendo intereses moratorios y gastos legales.

Las principales consecuencias legales de un embargo inmobiliario incluyen:

- Pérdida total de la propiedad

- Afectación permanente al historial crediticio

- Posible demanda por diferencias entre el valor del inmueble y la deuda

- Limitaciones para obtener futuros créditos

- Gastos legales adicionales

Existen diferentes etapas en el proceso de embargo:

- Notificación formal de incumplimiento

- Requerimiento judicial de pago

- Embargo preventivo del inmueble

- Avalúo y tasación de la propiedad

- Remate judicial

Pro tip de experto: Defensa preventiva: Documenta meticulosamente todos los comunicados con el banco y busca asesoría legal especializada antes de que el proceso de embargo avance significativamente.

Efectos en el historial crediticio y futuros préstamos

El incumplimiento de un préstamo bancario genera consecuencias devastadoras para tu historial crediticio, afectando dramáticamente tus posibilidades de obtener financiamiento en el futuro. Cuando dejas de pagar un crédito, los buró de crédito registran esta información, creando una marca negativa que puede persistir durante años.

Las instituciones financieras utilizan tu historial crediticio como una herramienta fundamental para evaluar tu confiabilidad como cliente. Un reporte con incumplimientos puede significar la negación automática de futuros préstamos, tarjetas de crédito o incluso arrendamientos. Los bancos consideran estos antecedentes como señales de alto riesgo, lo que puede resultar en:

- Rechazo en solicitudes de crédito

- Tasas de interés significativamente más altas

- Restricciones para créditos hipotecarios

- Limitaciones para obtener tarjetas de crédito

- Necesidad de garantías adicionales

Los periodos de impacto en tu historial crediticio varían según la gravedad:

- Retrasos menores (30-60 días): 1-2 años

- Incumplimientos formales: 3-7 años

- Embargos o quiebras: hasta 10 años

Pro tip de experto: Rehabilitación crediticia: Negocia planes de pago con tus acreedores y documenta cada acuerdo para comenzar a reconstruir tu historial crediticio de manera inmediata.

Resumen de los posibles impactos según el tipo de incumplimiento:

| Nivel de incumplimiento | Impacto patrimonial | Duración en historial crediticio | Posibilidad de recuperación |

|---|---|---|---|

| Retrasos menores (30-60 días) | Bajo, solo intereses extra | 1-2 años | Alta si se regulariza pronto |

| Mora prolongada (>90 días) | Riesgo de embargo, demandas | 3-7 años | Media con negociación activa |

| Embargo/remate judicial | Pérdida de activos, reputación | Hasta 10 años | Muy baja, complicada legalmente |

Alternativas legales y negociación para evitar pérdida

Existen diversas estrategias legales para negociar y prevenir la pérdida total de tu propiedad cuando te encuentras en una situación financiera difícil. La negociación temprana con la institución bancaria puede ser la clave para encontrar soluciones que protejan tanto tus intereses como los del acreedor.

Las alternativas legales más comunes para evitar la pérdida de tu propiedad incluyen restructuración de deuda, donde se modifican las condiciones originales del préstamo para hacerlo más manejable. Esto puede implicar extender el plazo de pago, reducir temporalmente las cuotas o incluso congelar intereses para aliviar tu carga financiera.

Algunas estrategias específicas de negociación son:

- Refinanciamiento: Solicitar un nuevo préstamo con condiciones más favorables

- Prórroga de pagos: Obtener un periodo de gracia temporal

- Consolidación de deudas: Unificar múltiples créditos en uno solo

- Dación en pago: Entregar la propiedad como pago total de la deuda

- Quita parcial: Negociar una reducción del monto total adeudado

El proceso de negociación generalmente requiere:

- Documentación financiera completa

- Propuesta clara y realista

- Disposición de la institución bancaria

- Asesoría legal especializada

- Mediación judicial si es necesario

Pro tip de experto: Documentación estratégica: Prepara un expediente detallado de tu situación financiera, incluyendo comprobantes de ingresos, gastos y cualquier circunstancia extraordinaria que justifique tu solicitud de restructuración.

Comparación de alternativas legales para evitar la pérdida de propiedad:

| Alternativa | Requisito principal | Ventaja clave | Riesgo asociado |

|---|---|---|---|

| Refinanciamiento | Capacidad de pago comprobada | Reducción de cuota mensual | Costo total puede aumentar |

| Prórroga de pagos | Negociación oportuna | Alivia presión financiera inmediata | Intereses adicionales |

| Dación en pago | Aceptación del banco | Deja deudas saldadas | Pérdida irrevocable del inmueble |

| Quita parcial | Evaluación de caso por parte del banco | Puede reducir la deuda total | Puede afectar el historial crediticio |

Protege tu patrimonio y evita consecuencias graves por no pagar tu préstamo BBVA en Monterrey

Si estás enfrentando dificultades para cumplir con tus pagos y temes perder tu inmueble debido a embargos o remates judiciales es fundamental que actúes con rapidez. Entender el proceso legal y las consecuencias en tu historial crediticio son pasos clave pero la solución efectiva requiere un acompañamiento especializado.

En SOS Rescate Financiero contamos con asesoría legal experta y opciones financieras diseñadas para proteger tus activos. Te ayudamos a negociar con bancos y restructurar tu deuda para evitar la pérdida total de tu propiedad. Además ofrecemos préstamos sobre garantía hipotecaria para obtener liquidez sin tener que vender.

No permitas que el incumplimiento destruya tu futuro financiero. Consulta nuestras soluciones legales y financieras y descubre cómo podemos ayudarte a preservar tu patrimonio y recuperar tranquilidad hoy mismo.

Preguntas Frecuentes

¿Qué sucede si dejo de pagar mi préstamo BBVA?

Dejar de pagar un préstamo con BBVA puede llevar a consecuencias graves, como la acumulación de intereses moratorios, deterioro de tu historial crediticio, y posibles acciones legales que pueden incluir embargos o remates de bienes.

¿Cuáles son las etapas del proceso de incumplimiento bancario?

El proceso de incumplimiento se compone de varias etapas: 1) periodo de gracia inicial (1-30 días), 2) gestión de cobranza (31-90 días), 3) etapa legal (más de 90 días) y 4) fase de ejecución (6-12 meses), cada una con repercusiones cada vez más severas.

¿Pueden embargar mi casa si no pago mi préstamo?

Sí, si dejas de pagar tu préstamo, el banco puede iniciar acciones legales para embargar tu propiedad como garantía del monto adeudado. Este proceso puede llevar a la venta forzada del inmueble para recuperar el dinero.

¿Cómo afecta mi historial crediticio dejar de pagar un préstamo?

El incumplimiento de un préstamo afecta negativamente tu historial crediticio, lo que puede resultar en la negación de futuros créditos y tasas de interés más altas. Las marcas negativas pueden permanecer en tu historial de 3 a 10 años, dependiendo de la gravedad del incumplimiento.