Más del 45 por ciento de propietarios en Monterrey enfrenta el riesgo de perder su vivienda debido a deudas en el Buró de Crédito. Si tu historial crediticio está afectado, esta situación puede limitar gravemente tus opciones financieras y poner en peligro tu patrimonio. Descubre cómo puedes revisar, documentar y corregir tu historial para recuperar tranquilidad y mantener la seguridad de tu hogar, con pasos claros que te ayudarán a evitar errores costosos.

Tabla de Contenidos

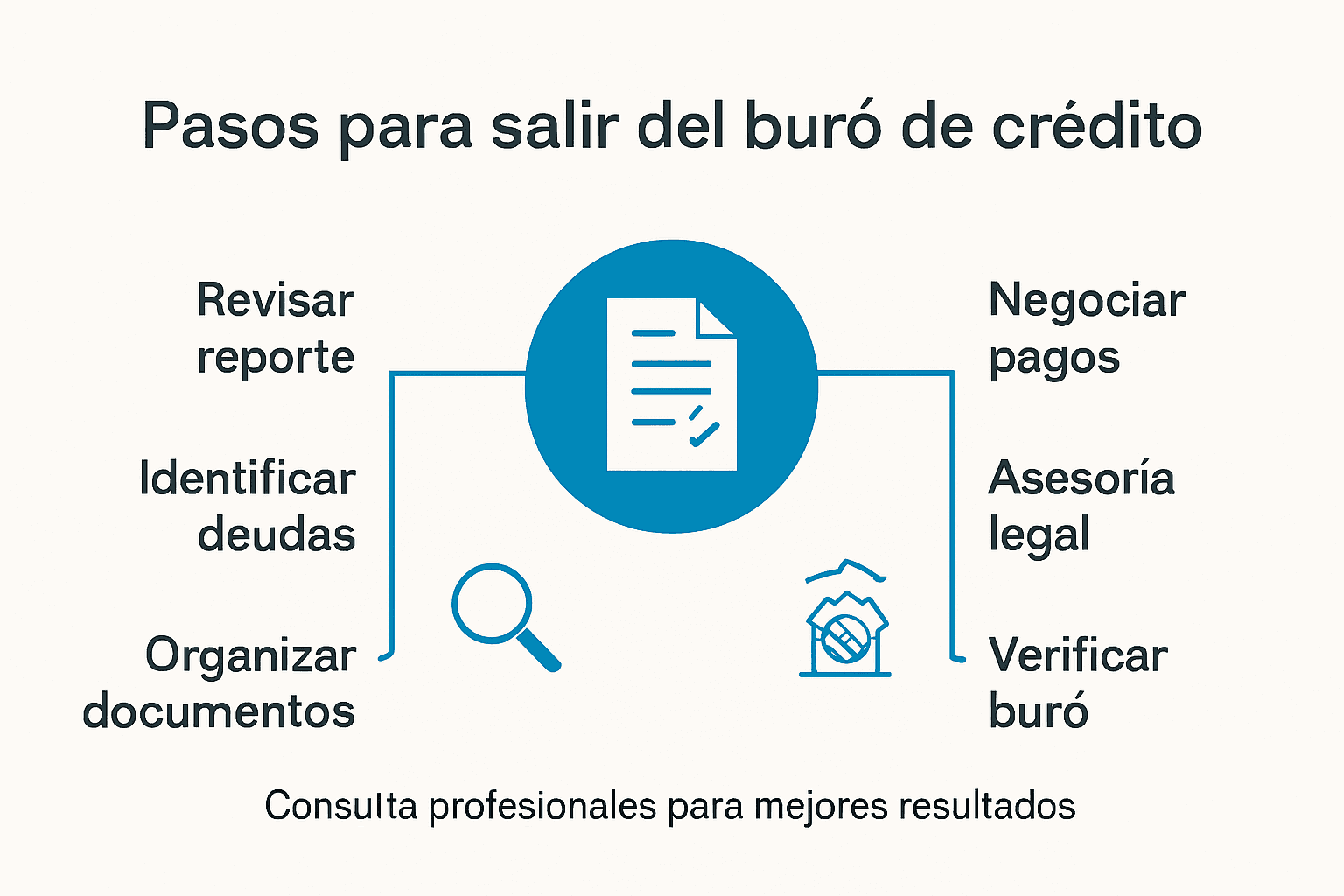

- Paso 1: Revisar tu historial en el buró de crédito

- Paso 2: Identificar deudas y obligaciones vigentes

- Paso 3: Negociar reestructuración o liquidación con acreedores

- Paso 4: Solicitar apoyo legal especializado para borrar registros

- Paso 5: Verificar la eliminación en el buró de crédito

Resumen Rápido

| Punto Clave | Explicación |

|---|---|

| 1. Obtén tu Reporte de Crédito | Solicita tu Reporte de Crédito Especial gratis una vez al año para conocer tu historial crediticio. |

| 2. Revisa Detalladamente tu Reporte | Examina los créditos, pagos y deudas para detectar errores o fraudes que puedan afectarte. |

| 3. Documenta tus Deudas Actuales | Elabora una lista con todas tus deudas, incluyendo montos, vencimientos e intereses para gestionar mejor tus obligaciones. |

| 4. Negocia con tus Acreedores | Presenta un plan de pago realista y busca alternativas como quitas o ampliación de plazos para reducir tu carga financiera. |

| 5. Verifica Eliminación de Registros | Solicita un nuevo Reporte de Crédito para confirmar que se han eliminado los registros negativos según lo estipulado. |

Paso 1: Revisar tu historial en el buró de crédito

Conocer tu historial crediticio es el primer paso fundamental para proteger tu patrimonio y mejorar tu situación financiera. En este paso aprenderás cómo obtener gratuitamente tu reporte de crédito y qué información debes analizar para detectar posibles problemas.

Para consultar tu historial crediticio, puedes solicitar un Reporte de Crédito Especial de manera gratuita una vez al año a través del sitio oficial del Buró de Crédito. Este documento te proporcionará información detallada sobre tus créditos vigentes, historial de pagos, deudas y posibles moras.

El proceso para obtener tu reporte es sencillo y puede realizarse completamente en línea. Necesitarás tener a la mano tu identificación oficial, CURP y comprobante de domicilio. El documento te llegará por correo electrónico o en formato PDF, permitiéndote revisar minuciosamente cada detalle de tu historial crediticio.

Consejo profesional: Revisa tu reporte con atención y verifica que todos los créditos y movimientos correspondan realmente a tu persona para detectar posibles errores o fraudes a tiempo.

A continuación se presenta una síntesis de información clave que debes revisar en tu Reporte de Crédito Especial:

| Elemento a revisar | Descripción breve | Importancia principal |

|---|---|---|

| Créditos vigentes | Lista de todos los créditos activos | Detectar obligaciones desconocidas |

| Historial de pagos | Registro de los pagos realizados | Identificar moras o atrasos |

| Deudas totales | Suma de las obligaciones actuales | Visualizar la carga financiera |

| Movimientos recientes | Cambios recientes en créditos y consultas | Detectar fraudes o errores |

Paso 2: Identificar deudas y obligaciones vigentes

En este paso crítico aprenderás a identificar y documentar sistemáticamente todas tus deudas y obligaciones financieras, un proceso fundamental para sanear tu historial crediticio y proteger tu patrimonio. Conocer exactamente cuánto debes y a quién es el primer paso para diseñar una estrategia de recuperación financiera.

Para realizar un diagnóstico completo de tus compromisos financieros, necesitarás recopilar todos tus documentos de crédito: estados de cuenta bancarios, tarjetas de crédito, préstamos personales, hipotecas y cualquier otra obligación pendiente. En este proceso, te recomendamos consultar información detallada sobre las consecuencias de no pagar un préstamo para entender el impacto real de cada deuda.

Organiza tus documentos por acreedor, monto adeudado, fecha de vencimiento e intereses generados. Presta especial atención a las deudas más antiguas o aquellas que podrían estar próximas a entrar en mora, ya que estas tienen mayor impacto negativo en tu historial crediticio. Elabora una lista detallada que te permita visualizar claramente tu situación financiera actual.

Consejo profesional: Mantén un registro digital de todos tus documentos financieros para facilitar su consulta y análisis en cualquier momento.

Paso 3: Negociar reestructuración o liquidación con acreedores

En este paso crucial aprenderás a negociar estratégicamente con tus acreedores para reducir tus deudas, proteger tu patrimonio y mejorar tu historial crediticio. El objetivo es encontrar una solución que beneficie tanto a tu situación financiera como a los intereses del acreedor.

Para iniciar el proceso de negociación, es fundamental documentar adecuadamente los procedimientos de negociación con los acreedores, siguiendo las recomendaciones de la CONDUSEF. Prepárate reuniendo toda la documentación relacionada con tus deudas: estados de cuenta, contratos originales y un resumen detallado de tu situación financiera actual. Tu propósito será presentar un plan de pago realista que demuestre tu voluntad de cumplir con tus obligaciones.

Durante la negociación, explora diferentes alternativas como la reducción de intereses, extensión de plazos, quitas parciales o restructuración de la deuda. Mantén una comunicación clara y profesional, documentando cada acuerdo por escrito y evitando tratos únicamente verbales. Busca siempre un acuerdo que te permita liquidar la deuda sin comprometer tu estabilidad financiera futura.

Consejo profesional: Mantén un tono profesional y propositivo durante las negociaciones, demostrando que buscas una solución seria y responsable.

Este cuadro te ayuda a comparar las alternativas más frecuentes de negociación con acreedores:

| Alternativa de negociación | Beneficio potencial | Condiciones comunes |

|---|---|---|

| Reducción de intereses | Pago mensual más bajo | Requiere acuerdo formal |

| Ampliación de plazos | Mayor tiempo para pagar | Puede aumentar intereses totales |

| Quita parcial | Permite liquidar con menos dinero | Impacto en historial crediticio |

| Reestructura de deuda | Ajuste al monto y plazo | Modifica contratos originales |

Paso 4: Solicitar apoyo legal especializado para borrar registros

En este paso fundamental aprenderás cómo obtener apoyo legal profesional para eliminar registros negativos de tu historial crediticio, protegiendo así tu patrimonio y futuras posibilidades financieras. Un abogado especializado puede ser tu aliado más importante en este proceso de saneamiento crediticio.

Para iniciar, necesitas buscar asesoría legal especializada en derecho financiero que pueda ayudarte a gestionar la eliminación de registros erróneos o deudas ya saldadas. Un profesional con experiencia podrá analizar tu historial crediticio, identificar inconsistencias y preparar la documentación necesaria para iniciar los procesos de aclaración ante las instituciones correspondientes.

Durante el proceso legal, tu abogado podrá representarte ante la CONDUSEF, instituciones financieras y el Buró de Crédito, presentando evidencia que respalde la eliminación de los registros negativos. Es fundamental documentar cada paso, recopilar pruebas fehacientes y seguir estrictamente los procedimientos legales establecidos para aumentar las posibilidades de éxito en la limpieza de tu historial crediticio.

Consejo profesional: Elige un abogado con experiencia comprobada en litigios financieros y que conozca detalladamente la normativa del Buró de Crédito.

Paso 5: Verificar la eliminación en el buró de crédito

En este paso final aprenderás a confirmar que tus registros negativos han sido efectivamente eliminados del Buró de Crédito, completando así tu proceso de saneamiento financiero. La verificación precisa de tu historial crediticio es fundamental para reconstruir tu reputación económica.

Solicita tu Reporte de Crédito Especial a través del portal oficial del Buró de Crédito o Círculo de Crédito, un servicio gratuito disponible una vez al año. Durante la revisión del reporte, debes examinar minuciosamente cada apartado para confirmar que las deudas previamente reportadas hayan sido removidas según los plazos legales establecidos.

Para una verificación completa, compara tu reporte actual con documentos anteriores y presta especial atención a los plazos de eliminación. Recuerda que los tiempos varían según el monto de la deuda: deudas menores a 25 UDIS pueden eliminarse en un año, mientras que deudas más grandes pueden permanecer hasta 6 años en el historial. Si encuentras alguna inconsistencia, contacta inmediatamente a las autoridades correspondientes para solicitar la corrección.

Consejo profesional: Conserva copias de todos tus reportes de crédito como evidencia de tu proceso de saneamiento financiero.

Protege tu patrimonio y recupera tu tranquilidad financiera hoy

Si has leído sobre cómo desaparecer del Buró de Crédito y estás preocupado por el riesgo de perder tu propiedad, sabes que enfrentar deudas y registros negativos puede afectar mucho tu futuro. En el artículo se destaca la importancia de negociar con acreedores y solicitar apoyo legal especializado para limpiar tu historial y evitar la pérdida de tus bienes. En SOS Rescate Financiero entendemos tus temores y necesidades. Por eso ofrecemos asesoría legal experta en litigios hipotecarios y procesos de remate para defender tu patrimonio y ayudarte a negociar la reestructura de tu deuda con total confianza.

No esperes a que las complicaciones crezcan. Protege tu casa y obtén la liquidez que necesitas sin venderla gracias a nuestros préstamos con garantía hipotecaria. Descubre cómo convertir tu propiedad en una solución financiera mientras evitas ejecuciones o embargos. Da el primer paso ahora mismo visitando SOS1.com.mx y consulta con nuestros especialistas para diseñar un plan personalizado que resguarde tu estabilidad y bienestar económico.

Preguntas Frecuentes

¿Cómo puedo obtener mi Reporte de Crédito Especial para revisar mi historial?

Para obtener tu Reporte de Crédito Especial, visita el portal oficial del Buró de Crédito y solicita tu reporte de manera gratuita una vez al año. Necesitas tu identificación oficial y otros datos personales como tu CURP y comprobante de domicilio.

¿Qué información debo revisar en mi historial crediticio para identificar problemas?

Revisa los créditos vigentes, el historial de pagos, las deudas totales y los movimientos recientes en tu Reporte de Crédito Especial. Esto te ayudará a detectar errores o posibles fraudes en tu historial, lo que es esencial para proteger tu patrimonio.

¿Cómo puedo negociar con mis acreedores para reducir mis deudas?

Negocia con tus acreedores presentando un plan de pago realista que demuestre tu disposición a cumplir con tus obligaciones. Considera opciones como la reducción de intereses o la reestructuración de la deuda para encontrar un acuerdo favorable.

¿Cuáles son los pasos legales que debo seguir para eliminar registros negativos?

Busca asesoría legal especializada que te ayude a gestionar la eliminación de registros erróneos de tu historial crediticio. Un abogado puede preparar la documentación necesaria y representarte en negociaciones con las instituciones financieras.

¿Cómo confirmo que mis registros negativos han sido eliminados del Buró de Crédito?

Solicita nuevamente tu Reporte de Crédito Especial a través del portal del Buró de Crédito y revisa minuciosamente cada sección. Presta atención a la eliminación de deudas previamente registradas, especialmente aquellas que debían ser removidas según los plazos legales establecidos.

¿Qué documento necesito para iniciar el proceso de limpieza de mi historial crediticio?

Necesitas recopilar todos tus documentos de crédito, como estados de cuenta y contratos originales. Esta información es crucial para tener un diagnóstico completo de tus compromisos financieros y comenzar a implementar un plan de saneamiento.

Recomendación

-

- Qué Pasa Si Dejo De Pagar un Préstamo Bancario – SOS Rescate Financiero

- Como salir del buró de crédito guía completa – SOS Rescate Financiero

- How Long Can Bankruptcy Stay on Your Credit Report in California?

- Como salir del buró de crédito Coppel rápido y seguro – SOS Rescate Financiero

- Qué pasa si no pago mi préstamo BBVA en Monterrey – SOS Rescate Financiero