Recibir una notificación de incumplimiento hipotecario puede generar incertidumbre y temor entre los propietarios de vivienda en Monterrey. Cuando los pagos mensuales comienzan a retrasarse, el riesgo de perder la propiedad y enfrentar daños graves al historial crediticio se vuelve real. Este artículo explica el proceso legal y las alternativas de defensa ante la ejecución hipotecaria, ayudando a tomar decisiones informadas para proteger tu patrimonio en México.

Tabla de contenidos

- Qué implica la ejecución hipotecaria

- Principales causas y escenarios comunes

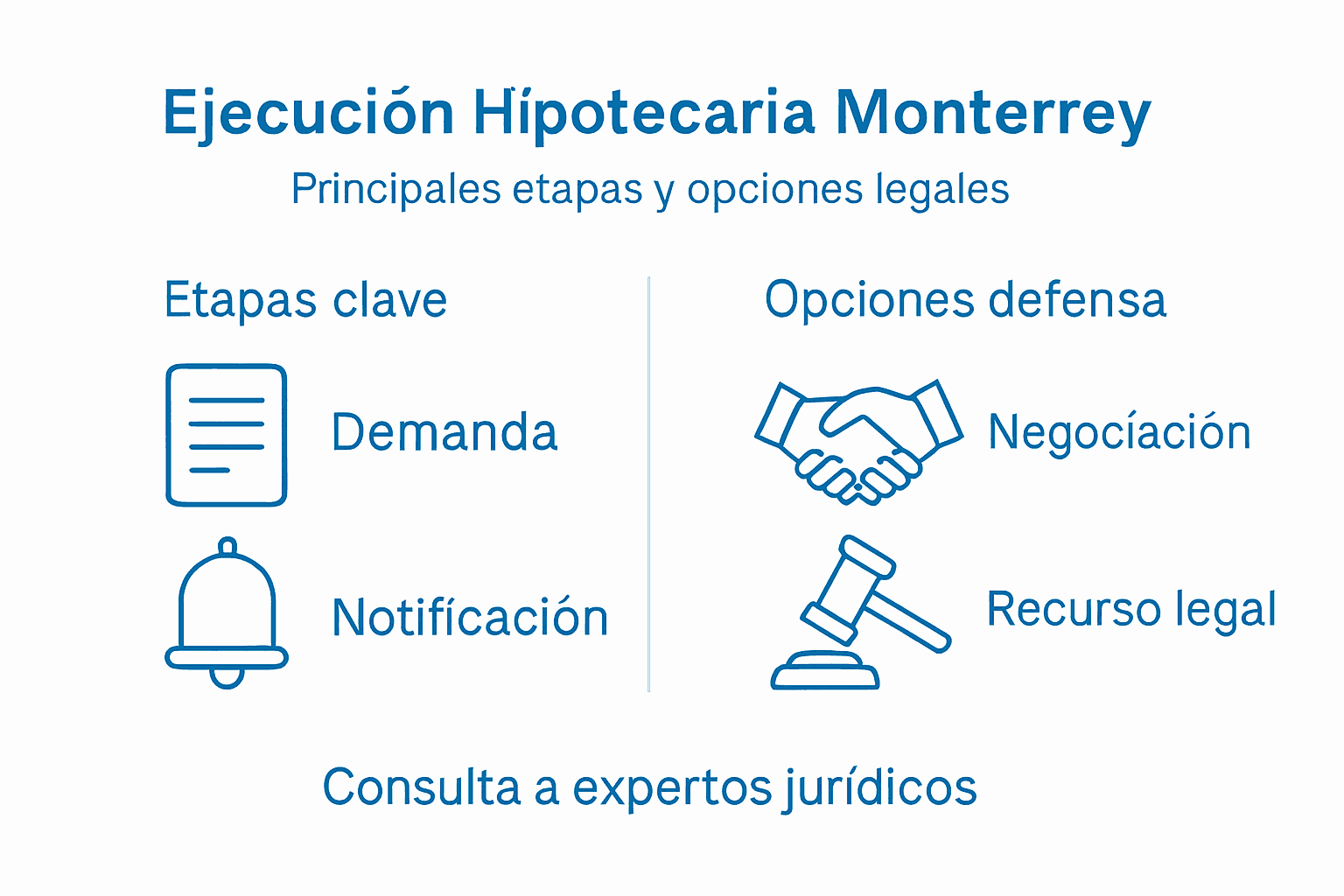

- Cómo funciona el proceso legal en Monterrey

- Derechos y opciones de defensa del propietario

- Riesgos, costos y consecuencias patrimoniales

- Alternativas legales para evitar el remate

Aspectos Clave

| Punto | Detalles |

|---|---|

| Ejecución Hipotecaria | Proceso legal que permite a un acreedor recuperar el valor de un préstamo incumplido mediante la venta de la propiedad hipotecada. |

| Impacto en el Historial Crediticio | Una ejecución hipotecaria puede perjudicar gravemente el historial crediticio del propietario, afectando sus futuras posibilidades de obtener créditos por hasta 7 años. |

| Derechos del Propietario | Los propietarios tienen derecho a defenderse legalmente y a negociar alternativas con la institución financiera para evitar perder su vivienda. |

| Costos Asociados | Los costos de la ejecución hipotecaria pueden exceder el 25% del valor del préstamo original, aumentando la carga económica tras la pérdida de la propiedad. |

¿Qué implica la ejecución hipotecaria?

La ejecución hipotecaria representa un procedimiento legal complejo mediante el cual un acreedor busca recuperar el valor de un préstamo cuando el deudor ha incumplido sistemáticamente sus obligaciones de pago. Este proceso judicial permite la venta del inmueble hipotecado con el objetivo fundamental de resarcir la deuda contraída.

El proceso legal de ejecución hipotecaria implica varias etapas críticas que todo propietario debe conocer. Comienza generalmente cuando el deudor acumula varios meses de impago, lo que genera una notificación formal por parte de la institución financiera. En este momento, se inicia un procedimiento judicial que busca determinar los mecanismos para recuperar el monto adeudado, siendo la subasta pública del inmueble la alternativa final.

Las consecuencias de una ejecución hipotecaria son significativas para el propietario. No solo implica la potencial pérdida de la vivienda, sino también un impacto severo en su historial crediticio. Los registros de este proceso pueden permanecer hasta por 7 años en el buró de crédito, limitando significativamente futuras posibilidades de obtener préstamos o créditos.

Consejo profesional: Ante los primeros indicios de dificultades para pagar tu hipoteca, contacta inmediatamente a un abogado especializado en ejecuciones hipotecarias para evaluar estrategias de negociación y protección patrimonial.

Principales causas y escenarios comunes

Las causas de una ejecución hipotecaria son variadas y complejas, pero generalmente se originan por incumplimiento sistemático de pagos. Entre los principales escenarios que pueden conducir a este proceso legal se encuentran la pérdida súbita del empleo, una enfermedad grave, divorcio, o una disminución significativa de los ingresos familiares.

El desempleo constituye uno de los factores más frecuentes que conducen a la ejecución hipotecaria. Cuando una persona pierde su fuente de ingresos, los pagos mensuales de la hipoteca se vuelven prácticamente imposibles. Otros escenarios críticos incluyen problemas de salud que generan gastos médicos extraordinarios, separaciones conyugales que fragmentan los ingresos familiares, o cambios abruptos en las condiciones laborales que reducen el salario.

Los procedimientos legales de ejecución hipotecaria en México siguen generalmente una secuencia específica establecida en la ley. Primero, el banco o institución financiera envía una notificación formal de incumplimiento. Si el deudor no responde o no puede ponerse al corriente en sus pagos, se inicia un juicio especial hipotecario, un proceso judicial que puede culminar en la venta forzada del inmueble para cubrir la deuda. Es importante destacar que cada mes de atraso aumenta exponencialmente el riesgo de perder la propiedad.

Comparativa de escenarios y consecuencias en la ejecución hipotecaria:

| Escenario frecuente | Impacto sobre la propiedad | Efecto en historial crediticio |

|---|---|---|

| Desempleo | Alto riesgo de remate | Notificación negativa grave |

| Enfermedad grave | Vulnerabilidad financiera | Posibles restricciones futuras |

| Divorcio o separación | Ingresos fragmentados | Limitaciones en préstamos |

| Reducción de ingresos | Incumplimiento progresivo | Registro desfavorable |

Consejo profesional: Mantén un fondo de emergencia equivalente a 3-6 meses de tus gastos hipotecarios para protegerte ante posibles contingencias financieras que puedan interrumpir tus pagos regulares.

¿Cómo funciona el proceso legal en Monterrey?

El proceso legal de ejecución hipotecaria en Monterrey sigue una secuencia jurídica específica diseñada para proteger tanto los intereses del acreedor como los derechos del deudor. Inicia formalmente cuando el banco o institución financiera presenta una demanda judicial por incumplimiento de pago, marcando el primer paso oficial en el procedimiento de recuperación de la propiedad.

Las etapas del proceso incluyen una serie de notificaciones legales y oportunidades de defensa para el propietario. Primero, se emite una comunicación oficial detallando el incumplimiento, seguida de un período de gracia durante el cual el deudor puede intentar regularizar su situación. La duración típica del proceso es de aproximadamente 12 meses, aunque puede variar dependiendo de la complejidad del caso y las estrategias legales implementadas.

En Monterrey, el marco legal exige que antes de proceder con la ejecución, el acreedor debe ofrecer alternativas de mitigación. Esto incluye procesos de mediación obligatoria, donde se buscan soluciones como reestructuración de deuda, prórroga de pagos o incluso acuerdos parciales que eviten la pérdida total del inmueble. Si estas instancias no prosperan, el proceso avanza hacia una sentencia judicial que puede culminar en la venta pública de la propiedad.

Consejo profesional: Documenta meticulosamente todos tus comunicados y pagos parciales, ya que estos pueden ser fundamentales para tu defensa legal durante el proceso de ejecución hipotecaria.

Derechos y opciones de defensa del propietario

Los propietarios tienen múltiples derechos legales durante el proceso de ejecución hipotecaria que les permiten proteger su patrimonio. La legislación mexicana establece una serie de mecanismos de defensa que buscan equilibrar los intereses del acreedor con los derechos fundamentales del deudor, ofreciendo diversas estrategias para evitar la pérdida total de la propiedad.

Entre las principales opciones de defensa se encuentran la negociación directa con la institución financiera, donde se pueden proponer planes de pago alternativos, solicitar una reestructuración de la deuda o buscar una prórroga temporal. El objetivo es encontrar un acuerdo que permita al propietario mantener su vivienda y regularizar su situación financiera, evitando así el proceso de ejecución judicial.

Los propietarios también cuentan con recursos legales específicos, como presentar argumentos de defensa que cuestionen la validez del proceso. Esto puede incluir la revisión exhaustiva de los términos contractuales originales, la verificación de los procedimientos de notificación, o la demostración de circunstancias excepcionales que justifiquen un aplazamiento o modificación de las condiciones de pago. La clave está en documentar meticulosamente cada comunicación y reunir todas las pruebas que respalden la defensa.

Consejo profesional: Consulta con un abogado especialista en ejecuciones hipotecarias antes de firmar cualquier documento o aceptar propuestas, ya que cada detalle puede ser crucial para proteger tu patrimonio.

Riesgos, costos y consecuencias patrimoniales

Las consecuencias patrimoniales de una ejecución hipotecaria en México pueden ser devastadoras y prolongarse mucho más allá de la pérdida inicial de la vivienda. Cuando un deudor no cumple con los pagos, el atraso puede derivar en un embargo ordenado por autoridad judicial, el reporte negativo ante el buró de crédito y afectaciones al patrimonio familiar, lo que puede dificultar el acceso a nuevos créditos en el futuro. Los propietarios no solo enfrentan el desplazamiento, sino también un impacto financiero que puede comprometer su estabilidad económica durante años. (CONDUSEF detalla estos efectos y cómo puede impactar negativamente el incumplimiento de pago en México).

El riesgo financiero más significativo es la posibilidad de quedar con una deuda residual después de la venta del inmueble. Si el precio de la subasta no cubre completamente el monto adeudado, el propietario puede seguir siendo responsable del saldo pendiente. Esto significa que incluso después de perder su casa, podría enfrentar embargos adicionales, afectaciones a su historial crediticio y limitaciones para acceder a futuros préstamos.

Los costos asociados al proceso de ejecución hipotecaria incluyen gastos legales, honorarios de abogados, costas judiciales y penalizaciones que incrementan significativamente la deuda original. Estos costos adicionales pueden representar entre un 10% y un 25% del valor total del préstamo, generando una carga económica que supera ampliamente la pérdida del inmueble.

Consejo profesional: Mantén un registro detallado de todos los documentos relacionados con tu hipoteca y busca asesoría legal especializada lo antes posible para minimizar el impacto patrimonial de una potencial ejecución.

Alternativas legales para evitar el remate

Las alternativas legales para prevenir un remate hipotecario representan estrategias cruciales que pueden ayudar a los propietarios a proteger su patrimonio. Estas opciones no solo ofrecen una posibilidad de conservar la vivienda, sino también de preservar la estabilidad financiera y crediticia del deudor.

Entre las principales alternativas se encuentran la negociación directa con la institución financiera, que puede incluir la restructuración del préstamo, la solicitud de períodos de gracia o la modificación de las condiciones originales del crédito. Estas estrategias buscan adaptar el plan de pagos a la situación financiera actual del propietario, reduciendo el riesgo de incumplimiento y posterior ejecución hipotecaria.

Los propietarios pueden explorar múltiples opciones para evitar el remate, incluyendo la venta voluntaria del inmueble, la dación en pago, o la búsqueda de un refinanciamiento. Cada alternativa tiene sus propias implicaciones legales y financieras, por lo que es fundamental contar con asesoramiento especializado que evalúe la mejor opción según las circunstancias específicas de cada caso.

Resumen de alternativas legales para evitar el remate:

| Alternativa principal | Requisito clave | Ventaja principal |

|---|---|---|

| Negociación directa | Pruebas de ingresos | Posibles acuerdos flexibles |

| Reestructuración de deuda | Solicitud formal | Mejora condiciones de pago |

| Venta voluntaria | Acuerdo con comprador | Evita impacto en historial |

| Dación en pago | Aprobación del acreedor | Extingue completamente la deuda |

| Refinanciamiento | Buen perfil crediticio | Cuotas ajustadas a capacidad |

| Préstamos con Garantía Hipotecaria | Contar con una propiedad (inclusive la ya hipotecada) | Brindarte la posibilidad real de salir de la situación en la que te encuentras , sin perder tu propiedad |

Consejo profesional: Documenta exhaustivamente tu situación financiera y mantén una comunicación proactiva y transparente con tu acreedor para aumentar las posibilidades de encontrar una solución negociada.

Protege tu patrimonio frente a la ejecución hipotecaria con ayuda profesional

En este artículo aprendiste que la ejecución hipotecaria implica el riesgo de perder tu vivienda y enfrentar consecuencias financieras graves como deuda residual y afectación en tu historial crediticio. Si estás pasando por problemas para pagar tu hipoteca o temes un remate inmobiliario SOS Rescate Financiero es el aliado que necesitas para encontrar soluciones legales y financieras a tu medida. Contamos con asesoría especializada en ejecuciones hipotecarias y negociación directa con bancos que pueden ayudarte a reestructurar tu deuda y proteger tu patrimonio de manera efectiva.

No dejes que la incertidumbre te paralice actúa ahora y explora nuestras opciones de préstamos con hipoteca para obtener liquidez sin perder tu propiedad y asesoría legal que maximiza tus posibilidades de evitar el remate. Visita SOS1.com.mx para obtener una consulta personalizada y recupera el control sobre tu futuro financiero. Recuerda que mientras antes busques ayuda mayores serán tus oportunidades de conservar tu hogar y estabilidad.

Conoce más sobre cómo protegerte en casos de ejecución hipotecaria y aprovecha nuestros servicios de asesoría legal en ejecuciones hipotecarias para recibir asistencia confiable y cercana.

Preguntas Frecuentes

¿Qué es una ejecución hipotecaria?

Una ejecución hipotecaria es un procedimiento legal mediante el cual un acreedor busca recuperar el valor de un préstamo cuando el deudor no ha cumplido con sus obligaciones de pago, resultando en la venta del inmueble hipotecado.

¿Cuáles son las principales causas que llevan a una ejecución hipotecaria?

Las principales causas incluyen el desempleo, enfermedades graves, divorcios y disminuciones significativas de ingreso, que dificultan el cumplimiento de los pagos hipotecarios.

¿Qué derechos tengo como propietario durante el proceso de ejecución hipotecaria?

Los propietarios tienen derecho a ser notificados, a defenderse legalmente, y a buscar negociaciones con el acreedor para evitar la pérdida de la vivienda a través de reestructuraciones de la deuda o negociaciones directas.

¿Qué alternativas tengo para evitar el remate de mi propiedad?

Existen varias alternativas, como la negociación directa con el acreedor, la reestructuración de la deuda, la venta voluntaria de la propiedad, la dación en pago y el refinanciamiento del préstamo.