El proceso de ejecución hipotecaria puede ser una de las situaciones más difíciles para una persona que tiene una casa, terreno o propiedad en garantía. No solo se trata de una deuda; se trata del patrimonio familiar, de la tranquilidad y de la posibilidad de perder control sobre una decisión importante.

Si tienes pagos atrasados, recibiste una notificación, ya existe una demanda o te preocupa que tu propiedad llegue a remate, es importante entender qué está pasando y qué opciones podrías tener.

En Monterrey, como en el resto de México, una ejecución hipotecaria no ocurre de un día para otro. Normalmente pasa por varias etapas. Pero aunque el proceso puede tomar tiempo, eso no significa que debas esperar. Mientras más avance el caso, menos margen suele haber para negociar, vender con calma o buscar una solución financiera.

En SOS1 revisamos casos donde las personas enfrentan deudas, presión de acreedores, juicio hipotecario, embargo o riesgo de remate. La clave está en actuar antes de que el problema avance demasiado.

En esta guía veremos…

- Qué es una ejecución hipotecaria.

- Cuándo puede iniciar este proceso.

- Cuáles son sus etapas principales.

- Diferencia entre demanda, embargo, ejecución hipotecaria y remate.

- Qué opciones puedes revisar antes de perder tu propiedad.

- Cómo puede ayudarte SOS1.

- Preguntas frecuentes sobre ejecución hipotecaria en Monterrey.

¿Qué es una ejecución hipotecaria?

Una ejecución hipotecaria es un proceso legal mediante el cual un acreedor busca recuperar una deuda respaldada por una propiedad.

Esto puede ocurrir cuando una persona deja de pagar un crédito hipotecario, un préstamo garantizado con inmueble o una obligación donde la propiedad quedó como garantía. Si el adeudo no se resuelve, el acreedor puede iniciar acciones legales para hacer efectiva esa garantía.

En palabras sencillas: si la propiedad respalda la deuda, el acreedor puede buscar que esa propiedad se venda o se adjudique para recuperar el dinero.

Por eso, cuando hablamos del proceso de ejecución hipotecaria, no hablamos solo de cobranza. Hablamos de una ruta legal que puede terminar en remate si no se atiende a tiempo.

Para orientación general sobre derechos de usuarios financieros, puedes consultar recursos de instituciones como CONDUSEF

¿Cuándo puede iniciar una ejecución hipotecaria?

Una ejecución hipotecaria puede iniciar cuando el deudor incumple las condiciones pactadas en su crédito o préstamo. Esto puede variar según el contrato, el acreedor y la etapa del adeudo.

Algunas situaciones que pueden detonar el proceso son:

- Atrasos acumulados en mensualidades.

- Incumplimiento de un convenio de pago.

- Vencimiento anticipado del crédito.

- Falta de respuesta ante requerimientos del acreedor.

- Demanda presentada por el banco, financiera o acreedor.

- Existencia de una propiedad como garantía de la deuda.

No todos los casos avanzan igual. Hay acreedores que buscan negociar antes de demandar, y otros que actúan más rápido. Por eso es importante revisar documentos, fechas, montos y condiciones específicas.

Si ya recibiste una notificación o demanda, conviene actuar de inmediato.

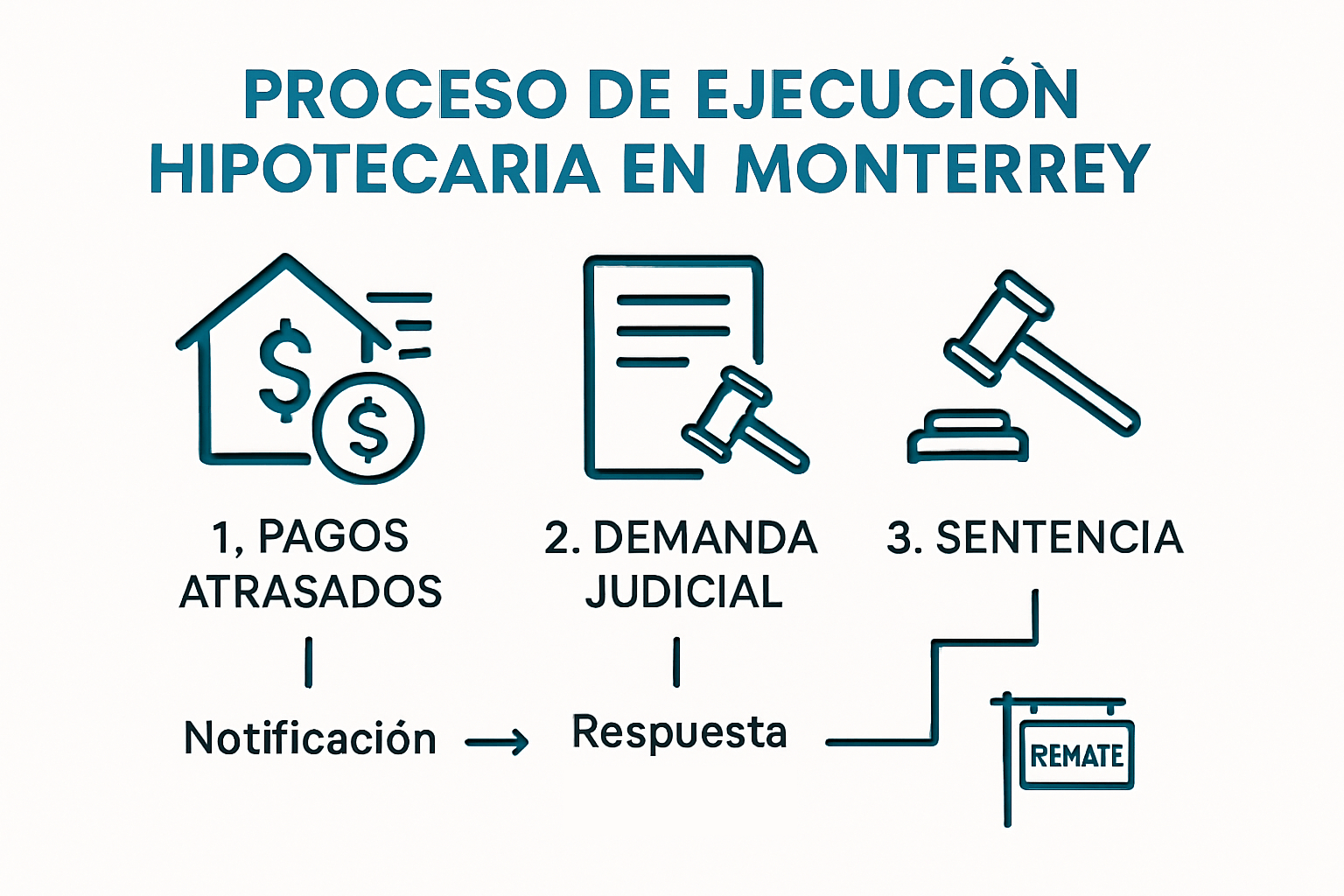

Etapas del proceso de ejecución hipotecaria en Monterrey

Aunque cada caso puede tener particularidades, estas son las etapas más comunes dentro de un proceso de ejecución hipotecaria.

1. Atraso o incumplimiento

Todo suele comenzar con uno o varios pagos vencidos. En esta etapa todavía puede existir margen para hablar con el acreedor, explicar la situación, revisar una reestructura o buscar una alternativa antes de que el problema escale.

El error más común es ignorar esta etapa porque todavía no parece grave. Pero aquí es donde muchas veces se puede actuar con más calma.

2. Cobranza y requerimientos

Cuando el atraso continúa, el acreedor puede iniciar llamadas, correos, avisos o requerimientos formales. En algunos casos, todavía puede existir una negociación directa.

Aquí conviene documentar todo: fechas, montos, nombres de personas con las que se habla, propuestas recibidas y cualquier documento entregado.

3. Demanda hipotecaria

Si no se logra resolver el adeudo, el acreedor puede presentar una demanda. En esta etapa el problema deja de ser solo financiero y se vuelve legal.

Recibir una demanda no significa que la casa se pierda de inmediato, pero sí significa que el caso ya avanzó. Ignorarla puede ser muy costoso.

Si estás en esta etapa, es importante revisar el expediente, conocer el monto reclamado y entender qué alternativas existen.

4. Notificación y respuesta

Después de la demanda, el deudor puede ser notificado legalmente. Esta notificación es importante porque marca el inicio de plazos y posibles respuestas dentro del proceso.

En este punto no conviene firmar documentos, aceptar acuerdos o dejar pasar el tiempo sin asesoría. Cada acción puede tener consecuencias.

5. Juicio o trámite judicial

Durante el juicio, el acreedor busca acreditar la deuda y hacer valer la garantía hipotecaria. El propietario puede revisar defensas, negociar, pagar, vender o buscar una solución antes de que el proceso llegue a una etapa más delicada.

Aquí todavía pueden existir alternativas, pero el margen ya es menor que al inicio.

6. Sentencia

Si el proceso avanza y el juez resuelve a favor del acreedor, la situación puede acercarse al remate o adjudicación de la propiedad.

Llegar a esta etapa no significa necesariamente que no haya nada que hacer, pero sí implica que el tiempo disponible puede ser limitado.

7. Ejecución de sentencia mediante remate o adjudicación

El remate hipotecario es una de las etapas más delicadas. La propiedad puede venderse judicialmente para cubrir la deuda. En muchos casos, el propietario pierde control sobre el precio, el tiempo y la forma en que se resuelve el problema y lo peor de todo, es lanzado de la casa con todo y su familia.

Por eso, lo ideal es actuar antes de llegar a esta fase.

Si tu caso ya está cerca de ese punto, también puedes revisar cómo evitar remate hipotecario antes de que el proceso avance más.

Diferencia entre demanda, embargo, ejecución hipotecaria y remate

Estos términos suelen confundirse, pero no significan exactamente lo mismo.

Demanda

La demanda es el inicio formal de un proceso legal. El acreedor acude ante una autoridad para reclamar el pago de una deuda o hacer valer una garantía.

Embargo

El embargo puede afectar una propiedad o bien dentro de un proceso legal. Puede limitar la capacidad de vender, transferir o disponer libremente del inmueble.

Si quieres profundizar en este tema, revisa nuestra guía sobre cómo evitar embargo hipotecario.

Ejecución hipotecaria

La ejecución hipotecaria es el procedimiento que busca hacer efectiva una garantía hipotecaria. Es decir, el acreedor intenta recuperar el dinero mediante la propiedad que respalda la deuda.

Remate

El remate es una etapa posterior en la que la propiedad puede venderse judicialmente. Es una de las fases que más riesgo representa para el propietario.

Entender estas diferencias te ayuda a saber dónde estás parado y qué tan urgente es actuar.

¿Qué opciones tienes antes de llegar al remate?

No todos los casos terminan igual. Dependiendo de la etapa, la deuda, el valor de la propiedad y el acreedor, pueden existir distintas alternativas.

Negociar con el acreedor

Negociar puede ser una de las primeras opciones. En algunos casos puede buscarse una reestructura, convenio, pago parcial, liquidación o plazo adicional.

Pero negociar no significa pedir tiempo sin plan. Conviene presentar una propuesta realista y entender si se puede cumplir.

Si el caso ya está avanzado, puede ayudarte revisar cómo negociar una ejecución hipotecaria antes de llegar al remate.

Reestructurar la deuda

Una reestructura puede modificar pagos, plazos o condiciones. No siempre es posible, pero puede ser una alternativa cuando aún existe disposición del acreedor y capacidad de pago.

Vender la propiedad con tiempo

A veces conservar la casa no es la mejor decisión financiera. Vender con tiempo puede ayudarte a pagar la deuda y conservar parte del valor de tu patrimonio.

Vender bajo presión o cerca de un remate suele reducir tus opciones.

Si estás considerando esta alternativa, revisa también la guía sobre vender mi casa si debo al banco.

Buscar liquidez con garantía hipotecaria

Si tienes una propiedad con valor suficiente, puede ser posible revisar una alternativa de liquidez mediante préstamos personales con garantía hipotecaria.

Esta opción puede ayudar a pagar, negociar, ganar tiempo o evitar que el caso avance hacia el remate, siempre que la operación sea viable.

Revisar un rescate hipotecario

El rescate hipotecario puede combinar negociación, liquidez, análisis patrimonial y una estrategia para evitar perder la propiedad en malas condiciones.

No se trata de endeudarte más sin sentido. Se trata de revisar si existe una salida que te dé tiempo, orden y una mejor posibilidad de proteger tu patrimonio.

¿Qué errores debes evitar durante una ejecución hipotecaria?

Cuando una persona enfrenta una ejecución hipotecaria, el miedo puede llevarla a tomar malas decisiones. Estos son algunos errores frecuentes.

Ignorar notificaciones

No abrir documentos o no responder puede hacer que el proceso avance sin que tengas claridad.

Esperar hasta el remate

El remate no se atiende el día del remate. Se atiende antes, cuando todavía hay opciones de negociación o liquidez.

Firmar acuerdos sin entenderlos

Antes de firmar, revisa monto total, intereses, plazos, penalizaciones, garantías y consecuencias si vuelves a atrasarte.

Vender con desesperación

Vender rápido puede llevarte a aceptar un precio mucho menor al valor real de la propiedad.

Pedir dinero sin revisar condiciones

Un préstamo mal estructurado puede agravar el problema. Por eso conviene revisar condiciones, plazos y propósito del financiamiento.

Creer en soluciones milagro

Nadie puede darte una respuesta seria sin revisar documentos, deuda, propiedad, etapa legal y fechas importantes.

¿Cómo puede ayudarte SOS1?

En SOS1 ayudamos a personas que enfrentan atraso hipotecario, demanda, embargo, ejecución hipotecaria o riesgo de remate.

Nuestro proceso inicia con una revisión confidencial de tu caso. Analizamos:

- Qué tipo de deuda tienes.

- En qué etapa está el proceso.

- Quién es el acreedor.

- Cuánto se debe.

- Qué valor tiene la propiedad.

- Si existe margen para negociar.

- Si puede estructurarse una solución con garantía hipotecaria.

- Si conviene pagar, vender, refinanciar o ganar tiempo.

No vemos tu caso como un simple trámite. Entendemos que se trata de tu patrimonio y de una decisión importante para tu familia.

La meta es ayudarte a entender tus opciones reales antes de que el proceso avance más.

¿Cuándo conviene pedir una revisión?

Conviene pedir ayuda desde el momento en que sabes que no podrás cumplir con tus pagos o cuando recibes una notificación relacionada con tu propiedad.

También conviene revisar tu caso si:

- Ya tienes varios pagos atrasados.

- El banco o acreedor te está presionando.

- Recibiste una demanda.

- Ya existe un juicio hipotecario.

- Te preocupa un embargo.

- Tu propiedad puede llegar a remate.

- Estás considerando vender, pero no quieres hacerlo bajo presión.

- Necesitas liquidez para negociar.

- Sientes que me quieren quitar mi casa y no sabes qué hacer.

Mientras más temprano se revise el caso, más alternativas pueden existir.

Preguntas frecuentes sobre ejecución hipotecaria

¿Qué es el proceso de ejecución hipotecaria?

Es un procedimiento legal mediante el cual un acreedor busca recuperar una deuda respaldada por una propiedad. Si el problema no se resuelve, puede avanzar hacia remate o adjudicación del inmueble.

¿Cuánto tarda una ejecución hipotecaria en Monterrey?

Depende del caso, del acreedor, del juzgado, de la documentación y de la respuesta del deudor. No hay un tiempo único. Lo importante es actuar desde las primeras señales y no esperar al remate.

¿Puedo negociar durante una ejecución hipotecaria?

Sí puede ser posible, dependiendo de la etapa del proceso y la disposición del acreedor. La negociación puede incluir reestructura, pago, liquidación, venta ordenada o una solución financiera.

¿Qué pasa si no hago nada?

Si no actúas, el proceso puede avanzar y tus opciones pueden reducirse. En etapas avanzadas, la propiedad puede llegar a remate o adjudicación.

¿Un préstamo con garantía hipotecaria puede ayudarme?

Puede ayudar en algunos casos si permite obtener liquidez para negociar, pagar, liquidar o ganar tiempo. Cada caso debe revisarse de forma individual.

¿SOS1 puede revisar mi caso si ya estoy en juicio?

Sí. En SOS1 podemos revisar tu situación para entender en qué etapa está el proceso, qué deuda existe, qué valor tiene la propiedad y qué alternativas podrían analizarse.

Conclusión

El proceso de ejecución hipotecaria puede ser complejo, pero entender sus etapas te ayuda a tomar mejores decisiones.

Si tienes pagos atrasados, recibiste una demanda, estás en juicio o temes que tu casa llegue a remate, no esperes a que el problema avance. Mientras más pronto revises tu caso, más opciones puedes tener para negociar, pagar, vender con calma o buscar liquidez.

En SOS1 podemos ayudarte a revisar tu situación de forma confidencial y orientarte sobre las alternativas reales que pueden existir para proteger tu patrimonio.

Solicita una revisión confidencial de tu caso

Cuéntanos qué está pasando con tu propiedad, tu deuda o tu proceso legal. En SOS1 analizamos tu situación para ayudarte a entender qué opciones tienes antes de que el proceso avance más.

Recomendación

- Préstamos personales con garantía hipotecaria | SOS Monterrey

- ¿Qué pasa si no pago mi crédito hipotecario?

- ¿Cómo salvar tu casa si tienes muchas deudas?

- ¿Quién presta dinero con garantía? | Opciones reales en MX