Los remates hipotecarios pueden cambiar el destino de familias completas en Monterrey. Muchos temen perder su casa, y con razón. Pero lo que pocos saben es que un remate puede afectar tu historial crediticio por años y traer consecuencias mucho más profundas que solo la pérdida de la propiedad. La clave puede estar en detectar a tiempo las señales y aprovechar estrategias poco conocidas que ayudan a proteger tu patrimonio antes de que el proceso avance.

Tabla de contenido

- Definicion clara de remate hipotecario

- Como funcionan los remates hipotecarios en Monterrey

- Ventajas y riesgos para familias y propietarios

- Alternativas y consejos si tienes problemas de credito

Resumen Rápido

| Conclusión | Explicación |

| Entender el proceso de remate hipotecario es crucial. | Es importante conocer cada etapa del remate para tomar decisiones informadas y proteger tu patrimonio. |

| Los propietarios deben actuar rápidamente al enfrentar problemas crediticios. | Comunicarte con tu institución financiera puede abrir opciones para evitar el remate y mejorar tu situación. |

| Los remates hipotecarios pueden tener resultados negativos duraderos. | La pérdida de una propiedad afecta no solo el patrimonio, sino también el historial crediticio y la estabilidad familiar. |

| Existen alternativas a los problemas de crédito. | Modificar préstamos o buscar asesoría especializada puede ayudar a aliviar deudas y prevenir un remate. |

| La prevención es clave para la estabilidad financiera. | Adoptar estrategias como el pago puntual de deudas ayuda a evitar situaciones críticas y fortalece el historial crediticio. |

Definicion clara de remate hipotecario

Un remate hipotecario es un proceso legal mediante el cual un banco o institución financiera o cualquier acreedor que te tenga embargada o hipotecada tu casa, la remate en subasta pública, ya sea para que un tercero la compre en la subasta y con el dinero se cobre el acreedor o bien para que el acreedor se la adjudique y pase a ser de su propiedad en virtud del adeudo que tienes para con él.

Elementos fundamentales del remate hipotecario

El proceso de remate hipotecario implica varios elementos críticos que todo propietario debe comprender. Según información del Instituto Nacional de Estadística y Geografía (INEGI), los remates hipotecarios siguen un procedimiento legal estricto que protege tanto los intereses del acreedor como los derechos del deudor.

Los componentes principales incluyen:

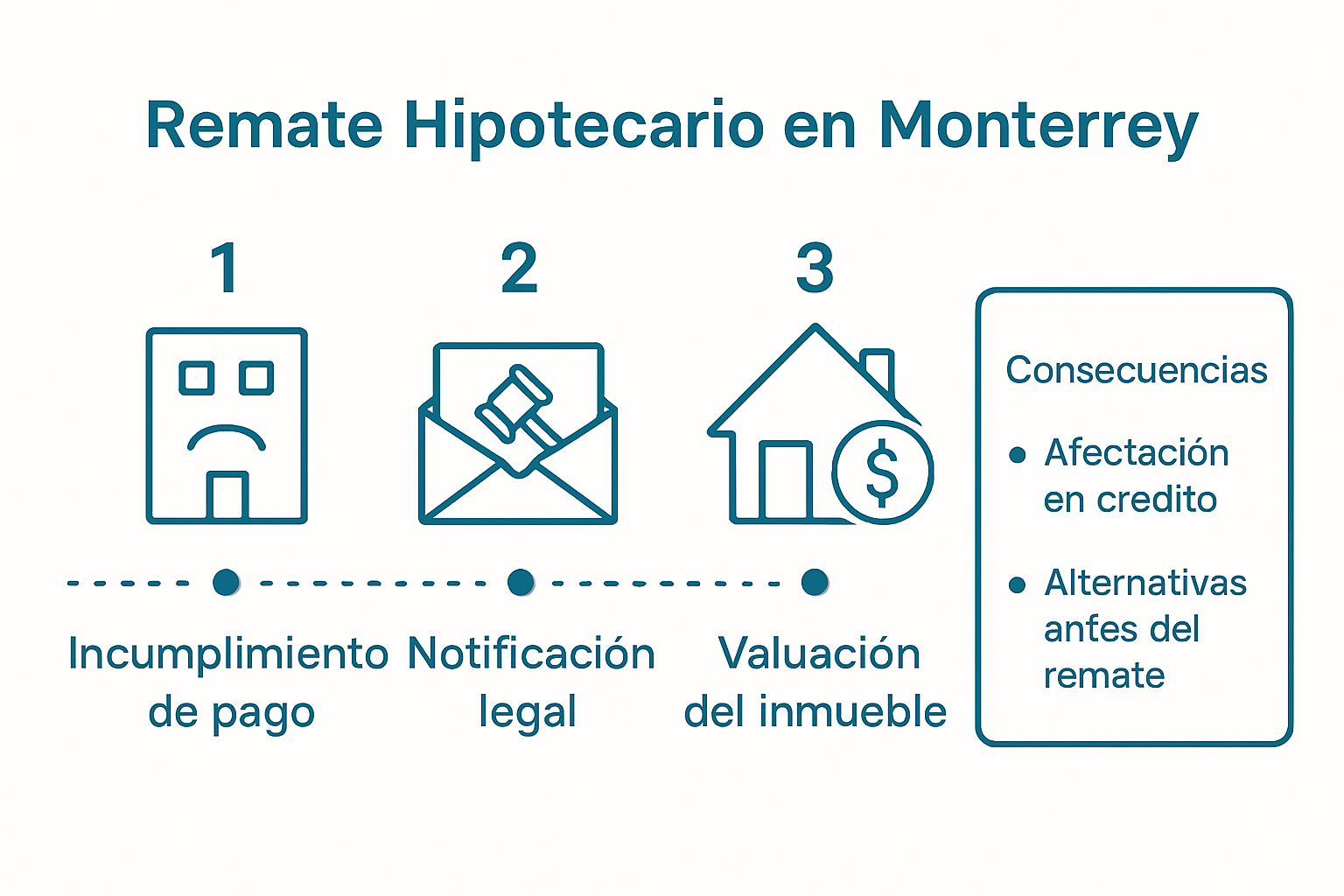

- Incumplimiento de pago: Sucede cuando el propietario deja de pagar su crédito hipotecario durante un período prolongado, generalmente más de 90 días consecutivos.

- Notificación legal: El banco debe notificar formalmente al propietario sobre el inicio del proceso de embargo y remate, otorgándole oportunidades para regularizar su situación.

- Valuación del inmueble: Se realiza un avalúo profesional para determinar el valor real de la propiedad en el mercado actual.

Consecuencias y proceso del remate

Cuando un remate hipotecario se concreta, el propietario pierde todos los derechos sobre su inmueble. De acuerdo con datos de la Comisión Nacional Bancaria y de Valores (CNBV), este proceso implica que la institución financiera puede subastar la propiedad para recuperar el monto adeudado.

El proceso típicamente incluye:

- Embargo judicial del inmueble

- Tasación oficial de la propiedad

- Publicación de la subasta en medios oficiales

- Venta pública al mejor postor

Es importante comprender que un remate hipotecario no solo afecta la tenencia de la propiedad, sino que también genera un impacto significativo en el historial crediticio del propietario. [Nuestro equipo de especialistas en rescate financiero puede ayudarte a entender tus opciones antes de que llegues a esta situación crítica].

Los remates hipotecarios representan un escenario complejo que requiere comprensión legal y financiera. No es simplemente perder una propiedad, sino un proceso que puede tener repercusiones duraderas en tu estabilidad económica. Por eso, es fundamental conocer tus derechos, las alternativas disponibles y buscar asesoría profesional antes de que el proceso avance.

Como funcionan los remates hipotecarios en Monterrey

Los remates hipotecarios en Monterrey siguen un proceso legal complejo que involucra múltiples etapas y actores. La ciudad, como parte importante del estado de Nuevo León, tiene características específicas que determinan cómo se desarrollan estos procesos judiciales de recuperación de propiedades.

Etapas legales del remate hipotecario en Monterrey

Según el Poder Judicial del Estado de Nuevo León, el proceso de remate hipotecario en la región se compone de varias fases cruciales:

- Notificación inicial: El banco o institución financiera inicia formalmente el proceso legal de recuperación de la propiedad.

- Demanda judicial: Se presenta una demanda formal ante los tribunales competentes de Monterrey, detallando el incumplimiento del crédito hipotecario.

- Periodo de gracia: Se otorga un tiempo determinado al propietario para regularizar su situación financiera y evitar el remate.

Particularidades del proceso en Monterrey

De acuerdo con un análisis de Debate, los remates hipotecarios en esta ciudad presentan características únicas:

- Intervención judicial estricta

- Requisitos específicos de documentación

- Plazos legales definidos por los tribunales locales

El proceso contempla la posibilidad de que el propietario pueda recuperar su propiedad mediante un préstamo especial antes de que se concrete el remate definitivo.

Aspectos críticos para participantes

Según información de El Universal, los participantes en un remate hipotecario en Monterrey deben considerar varios elementos fundamentales:

- Verificación exhaustiva de los documentos legales

- Comprensión de las obligaciones financieras asociadas

- Evaluación precisa del valor real del inmueble

- Conocimiento de los posibles gravámenes o deudas adicionales

Es importante destacar que cada remate hipotecario es un proceso único, con variables que pueden modificar significativamente su desarrollo. La asesoría legal especializada se vuelve fundamental para navegar con éxito estas complejas situaciones en Monterrey.

Los remates hipotecarios representan un mecanismo legal complejo que requiere comprensión profunda de los procedimientos judiciales y financieros locales. Tanto propietarios como potenciales compradores deben estar preparados para enfrentar un proceso que demanda precisión, paciencia y conocimiento especializado.

Para ayudarte a comprender las diferentes etapas del proceso de ejecución hipotecaria en Monterrey, aquí tiene una tabla que resume cada paso y ofrece una breve descripción del mismo:

| Etapa | Descripción |

| Notificación Inicial | El banco inicia formalmente el proceso legal para recuperar la propiedad. |

| Demanda judicial | Se presenta una demanda formal ante los tribunales locales en la que se detalla el incumplimiento. |

| Período de gracia | Plazo concedido al propietario para sanear sus finanzas y evitar la ejecución hipotecaria. |

| Incautación judicial | Los bienes se embargan por orden judicial si la deuda sigue sin resolverse. |

| Valuación oficial | Valuación profesional para determinar el valor actual de mercado de la propiedad. |

| Anuncio de subasta | La subasta se anuncia públicamente en los medios oficiales. |

| Venta pública | La propiedad se vende al mejor postor en una subasta pública. |

Ventajas y riesgos para familias y propietarios

Los remates hipotecarios representan un escenario complejo con implicaciones profundas para familias y propietarios. Comprender los beneficios potenciales y los riesgos asociados es fundamental para tomar decisiones informadas y proteger el patrimonio familiar.

Para comparar fácilmente los principales riesgos y las posibles ventajas de una ejecución hipotecaria, tal y como se describe en el artículo, consulte la tabla resumen que aquí le mostramos:

| Riesgos | Ventajas potenciales |

| Pérdida de bienes e inversiones | Liberación de una deuda significativa |

| Daño grave al historial crediticio | Oportunidad para la reestructuración económica |

| Impacto emocional y psicológico | Posibilidad de negociar con los acreedores. |

Riesgos potenciales del remate hipotecario

Según la Oficina para la Protección Financiera del Consumidor, los propietarios enfrentan varios riesgos críticos durante un proceso de remate:

- Pérdida total de la propiedad: El riesgo más significativo es perder completamente el inmueble y la inversión realizada.

- Daño crediticio severo: Un remate hipotecario puede afectar negativamente el historial crediticio durante varios años, dificultando futuros préstamos.

- Impacto emocional: La pérdida de la vivienda genera un estrés psicológico importante para toda la familia.

Posibles ventajas en situaciones específicas

De acuerdo con la Comisión Federal de Comercio, existen escenarios donde los remates pueden representar oportunidades:

- Liberación de deuda financiera

- Oportunidad de restructuración económica

- Posibilidad de negociación con acreedores

Si estás enfrentando el riesgo de perder tu casa, conoce nuestras soluciones legales para proteger tu patrimonio y encontrar alternativas viables.

Estrategias de protección para propietarios

La Corporación Federal de Seguros de Depósitos (FDIC) recomienda implementar las siguientes estrategias para mitigar riesgos:

- Comunicación temprana con la institución crediticia

- Búsqueda de asesoría legal especializada

- Exploración de opciones de refinanciamiento

- Negociación proactiva de plazos y condiciones

Es fundamental entender que cada caso de remate hipotecario es único. Las familias deben evaluar meticulosamente su situación financiera, considerar todas las opciones disponibles y buscar orientación profesional para tomar decisiones informadas.

Los remates hipotecarios no son simplemente transacciones financieras, sino procesos que pueden transformar completamente la realidad económica de una familia. La clave está en la prevención, la información y la acción temprana para proteger el patrimonio familiar y encontrar soluciones que preserven la estabilidad y dignidad de todos los involucrados.

Alternativas y consejos si tienes problemas de credito

Los problemas de crédito pueden parecer un callejón sin salida, pero existen múltiples estrategias y alternativas para recuperar tu estabilidad financiera y evitar un remate hipotecario. Comprender las opciones disponibles es el primer paso para transformar tu situación económica.

Estrategias iniciales para manejar problemas crediticios

Según la Oficina para la Protección Financiera del Consumidor, existen pasos concretos para enfrentar dificultades financieras:

- Comunicación proactiva: Contactar inmediatamente a su institución financiera para discutir opciones de restructuración.

- Revisión detallada: Analizar exhaustivamente su historial crediticio en busca de errores o inconsistencias.

- Asesoramiento profesional: Buscar orientación de asesores financieros especializados en recuperación crediticia.

Opciones de restructuración y negociación

La Corporación Federal de Seguro de Depósitos (FDIC) recomienda las siguientes alternativas para propietarios con problemas crediticios:

- Modificación del préstamo hipotecario

- Programa de ayuda para propietarios con dificultades

- Refinanciamiento con condiciones más flexibles

Si te encuentras en Buró de Crédito, conoce las soluciones legales para recuperar tu historial y mejorar tu situación financiera.

Consejos para prevenir y recuperar tu historial crediticio

En México, mantener un buen historial crediticio es clave para acceder a nuevas oportunidades financieras. Aunque no existe una receta mágica, instituciones como el Buró de Crédito y la CONDUSEF recomiendan seguir estas prácticas:

- Pagar puntualmente todas sus deudas

- Mantener bajos los niveles de endeudamiento

- Evitar solicitar múltiples créditos en períodos cortos

- Monitorear regularmente su informe crediticio

Recuperar tu historial crediticio es un proceso que requiere disciplina, planeación y constancia. En sos1.com.mx, podemos ayudarte a encontrar soluciones que se adapten a tu situación actual, sin importar tu historial.

A continuación se incluye una lista de verificación con las medidas clave de prevención y recuperación para su crédito, basada estrictamente en las recomendaciones del artículo:

| Acción recomendada | ¿Terminado? |

| Comuníquese de manera proactiva con el prestamista. | [ ] |

| Revisar el informe crediticio en busca de errores. | [ ] |

| Busque asesoramiento de profesionales financieros. | [ ] |

| Pagar las deudas a tiempo. | [ ] |

| Mantener bajos niveles de endeudamiento. | [ ] |

| Evite presentar múltiples solicitudes de crédito nuevas. | [ ] |

| Revise su informe crediticio con regularidad. | [ ] |

Los problemas de crédito no definen su valor como persona ni su potencial económico. Representan simplemente un desafío temporal que puede superarse con información, perseverancia y las estrategias adecuadas. Cada paso que dé hacia la recuperación financiera es un paso hacia la estabilidad y la tranquilidad para usted y su familia.

Preguntas Frecuentes

¿Qué es un remate hipotecario?

Un remate hipotecario es un proceso legal mediante el cual un banco recupera una propiedad cuando el propietario no ha cumplido con sus pagos de crédito hipotecario. Este proceso significa que la institución puede subastar la propiedad para recuperar el monto debido.

¿Cuáles son las consecuencias de un remate hipotecario?

Las consecuencias de un remate hipotecario incluyen la pérdida total de la propiedad, un impacto negativo en el historial crediticio del propietario durante varios años, y un estrés emocional significativo para la familia afectada.

¿Qué debo hacer si estoy en riesgo de perder mi casa por un remate hipotecario?

Si estás en riesgo de perder tu casa, es crucial comunicarte de inmediato con tu institución financiera para explorar opciones de reestructuración de deuda, así como buscar asesoría legal especializada para entender tus derechos y alternativas disponibles.

¿Existen estrategias para protegerme de un remate hipotecario?

Sí, algunas estrategias incluyen mantener una comunicación proactiva con el prestamista, buscar asesoría legal, considerar opciones de refinanciamiento y negociar plazos y condiciones más favorables. Estas acciones pueden ayudar a evitar un remate hipotecario.

Protege tu hogar en Monterrey antes de llegar al remate

¿Te preocupa perder tu casa por problemas de crédito o el inicio de un remate hipotecario? Sabemos lo difícil que es enfrentar la amenaza de una subasta, el impacto en tu historial crediticio y la incertidumbre para tu familia. Si ya has detectado señales de impago o buscas soluciones ante la presión de los bancos, nuestro equipo está listo para ayudarte con asesoría especializada y opciones reales, incluso si el proceso legal ya comenzó. Descubre cómo puedes evitar el remate y recuperar la tranquilidad antes de que sea demasiado tarde.

Actúa hoy mismo y recupera el control de tu patrimonio. Visita SOS1.com.mx para conocer todos nuestros servicios, desde préstamos personales con garantía hipotecaria hasta opciones legales para evitar el remate de tu casa. Da el primer paso para proteger tu hogar y empezar de nuevo.

Recomendación

- Préstamos personales con garantía hipotecaria | SOS Monterrey

- ¿Cómo salvar tu casa si tienes muchas deudas?

- Préstamo para evitar remate hipotecario con SOS1

- ¿Qué pasa si no pago mi crédito hipotecario?