Solicitar un crédito hipotecario sin consultar el buró de crédito parece imposible para muchos en Monterrey. Sin embargo, este tipo de préstamo ya representa una vía de acceso para un grupo creciente, y el 45% de los trabajadores mexicanos no tienen acceso a créditos formales, según datos de INEGI. Lo sorprendente es que este sistema alternativo no solo es legal, también ofrece oportunidades reales para quienes fueron rechazados por bancos tradicionales.

Considera que una de las ventajas más grandes al trabajar con SOS Rescate Financiero es que con nosotros no tienes que comprobar ingresos.

Tabla de Contenidos

-

¿Quiénes pueden obtener un crédito hipotecario sin buró en Monterrey?

-

Ventajas y riesgos de solicitar un crédito sin revisión de buró

Resumen Rápido

| Conclusiones | Explicación |

|---|---|

| Elegibilidad extensa | Personas con historial crediticio irregular o sin crédito pueden acceder a estos créditos. |

| Documentación clave | Debes presentar identificación, comprobantes de ingresos y documentación de propiedad. |

| Tasas de interés elevadas | Los créditos sin buró suelen tener tasas más altas debido al mayor riesgo. |

| Comunicación proactiva | Contactar a tu prestamista al enfrentar problemas de pago puede evitar embargos. |

| Análisis financiero esencial | Realiza un presupuesto detallado para asegurarte de que los pagos sean sostenibles. |

¿Quiénes pueden obtener un crédito hipotecario sin buró en Monterrey?

Los créditos hipotecarios sin buró representan una solución financiera innovadora para personas que tradicionalmente no califican para préstamos bancarios convencionales. Aunque parezca un proceso complejo, existen perfiles específicos que pueden acceder a estos instrumentos financieros en Monterrey.

Para ayudar a los lectores a comprender qué grupos pueden solicitarlo y cuáles son los requisitos, la siguiente tabla resume los tipos de elegibilidad y sus características principales para los préstamos hipotecarios sin verificación de la oficina de crédito en Monterrey.

| Tipo de Solicitante | Características Principales |

|---|---|

| Trabajadores Independientes | Tienen ingresos verificables, pueden carecer de crédito tradicional. |

| Personas con crédito irregular | Han tenido problemas de crédito en el pasado, pero actualmente pueden pagar. |

| Profesionistas jóvenes | Están comenzando su carrera profesional, tienen un historial crediticio limitado o no lo tienen aun. |

Características de los solicitantes elegibles

Según Infonavit, existen varios grupos que pueden ser candidatos para obtener un crédito hipotecario sin consultar el buró de crédito:

-

Trabajadores independientes: Profesionistas y emprendedores con ingresos demostrables pero sin historial crediticio tradicional.

-

Personas con historial crediticio irregular: Aquellos que han tenido problemas financieros en el pasado pero actualmente cuentan con capacidad de pago.

-

Jóvenes profesionistas: Individuos que están iniciando su vida laboral y aún no han generado un registro crediticio extenso.

La Procuraduría Federal del Consumidor destaca que estos créditos requieren documentación específica para evaluar la viabilidad financiera del solicitante, más allá del tradicional reporte de buró.

Requisitos fundamentales

Para ser considerado elegible para un préstamo con garantía hipotecaria, los solicitantes generalmente necesitan cumplir con los siguientes criterios:

-

Comprobar ingresos estables mediante estados de cuenta bancarios o declaraciones fiscales.

-

Presentar documentación oficial de identificación.

-

Contar con una propiedad que pueda servir como garantía del préstamo.

-

Demostrar capacidad de pago mediante un análisis financiero personalizado.

Es importante comprender que cada institución financiera tiene sus propios criterios de evaluación. Los créditos hipotecarios sin buró no son un cheque en blanco, sino una alternativa seria para quienes necesitan financiamiento pero no cumplen con los requisitos tradicionales.

La clave está en preparar adecuadamente la documentación y ser transparente sobre la situación financiera personal. Aunque no se consulte el buró de crédito, los prestamistas igualmente realizarán una evaluación rigurosa para minimizar riesgos.

Un detalle crucial es que estos créditos suelen tener tasas de interés ligeramente más altas que los préstamos tradicionales, compensando el mayor riesgo percibido por el prestamista. Sin embargo, representan una oportunidad real para personas que de otra manera quedarían excluidas del sistema financiero tradicional.

Ventajas y riesgos de solicitar un crédito sin revisión de buró

Los créditos hipotecarios sin revisión de buró representan una alternativa financiera compleja que requiere una evaluación detallada de sus beneficios y posibles desafíos. Comprender a profundidad estos aspectos permite tomar decisiones más informadas y responsables.

Ventajas principales del crédito sin revisión de buró

Los préstamos sin consulta de buró ofrecen beneficios significativos para personas con historiales crediticios complicados. Según expertos financieros, estas opciones representan una oportunidad de acceso al financiamiento para quienes tradicionalmente son excluidos del sistema bancario tradicional.

-

Accesibilidad financiera: Personas con historial crediticio irregular pueden obtener financiamiento.

-

Rapidez en la evaluación: Los procesos de aprobación suelen ser más ágiles y menos burocráticos.

-

Flexibilidad de requisitos: Se evalúan otros factores más allá del historial crediticio tradicional.

El Instituto Nacional de Estadística y Geografía (INEGI) indica que aproximadamente el 45% de los trabajadores mexicanos no tienen acceso a créditos formales, lo que hace de estos instrumentos una herramienta crucial para la inclusión financiera.

Riesgos potenciales a considerar

A pesar de sus beneficios, estos créditos conllevan riesgos importantes que deben analizarse cuidadosamente. Nuestros especialistas en préstamos con garantía hipotecaria recomiendan una evaluación detallada antes de proceder.

-

Tasas de interés más elevadas

-

Condiciones contractuales más estrictas

-

Mayor probabilidad de garantías adicionales

-

Riesgo potencial de impago

Las tasas de interés en estos préstamos pueden ser significativamente más altas, oscilando entre 2 y 5 puntos porcentuales por encima de los créditos tradicionales. Esta diferencia compensa el mayor riesgo percibido por los prestamistas.

Es fundamental realizar un análisis financiero profundo y comprender completamente los términos del contrato. La transparencia y la planificación financiera son claves para evitar problemas futuros.

Un aspecto crítico es evaluar la capacidad real de pago. Aunque estos créditos ofrecen mayor flexibilidad, no eliminan la responsabilidad fundamental de cumplir con las obligaciones financieras contraídas. La recomendación principal es realizar un presupuesto detallado y asegurarse de que los pagos mensuales sean completamente sostenibles.

La decisión de solicitar un crédito hipotecario sin revisión de buró debe tomarse después de una evaluación exhaustiva de la situación financiera personal, considerando tanto las ventajas como los riesgos potenciales. La clave está en la información, la planificación y la responsabilidad financiera.

La siguiente tabla ofrece un desglose claro de las principales ventajas y riesgos asociados a la obtención de un préstamo hipotecario sin verificación de solvencia, lo que facilita la comparación para tomar decisiones informadas.

| Aspecto | Ventajas | Riesgos |

|---|---|---|

| Accesibilidad | Más fácil para quienes tienen un historial crediticio débil o inexistente | Puede requerir más garantías |

| Rapidez | Proceso más rápido y menos burocrático | Las condiciones del contrato pueden ser más estrictas |

| Flexibilidad | Evalúa otros factores (no solo el historial crediticio) | Tipos de interés más altos (entre un 2 % y un 5 % por encima de los tradicionales) |

| Inclusión | Abre el acceso al 45 % de los trabajadores mexicanos que carecen de crédito formal | Mayor riesgo de impago; posible riesgo de perder la propiedad |

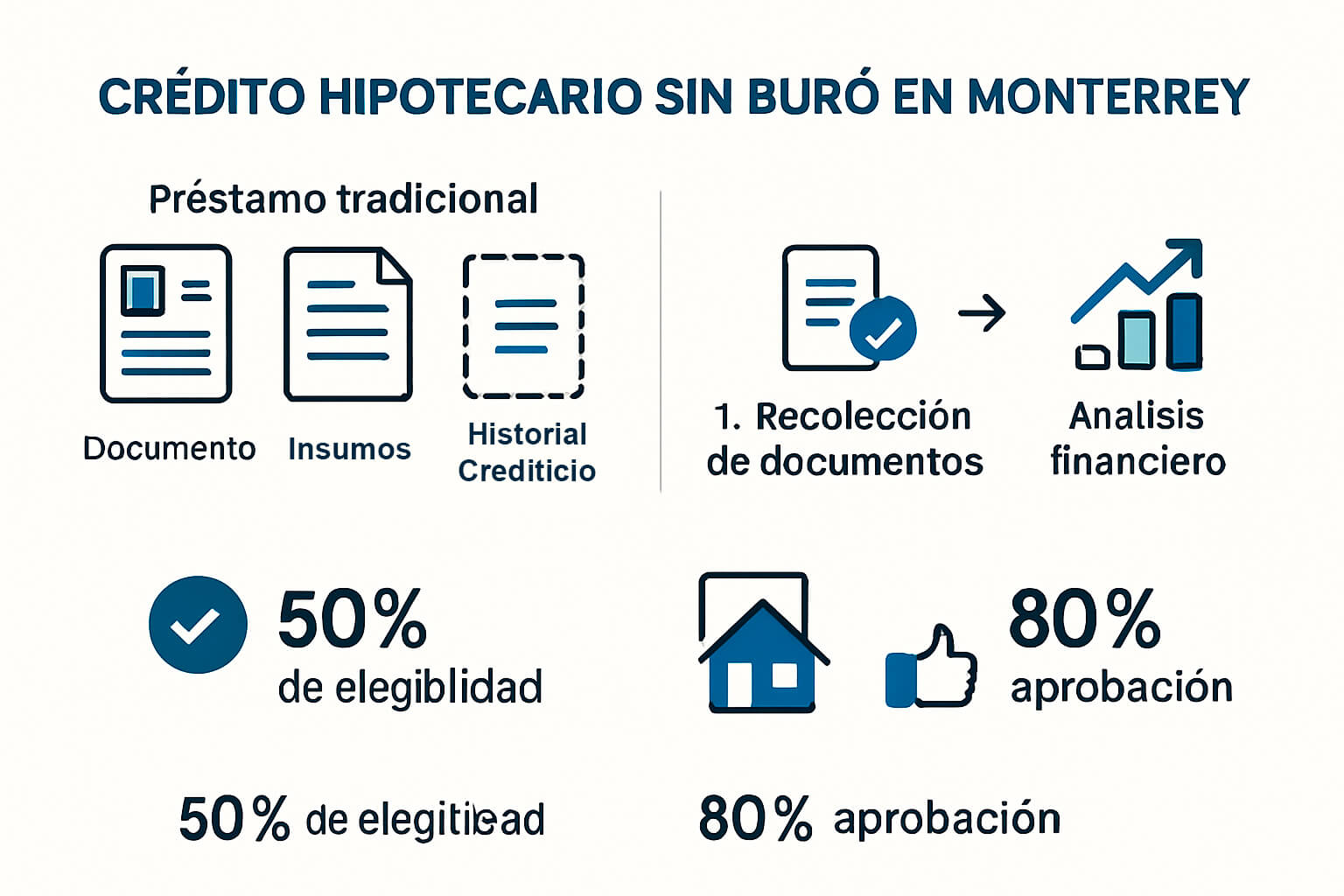

Requisitos y proceso para tramitar tu crédito en Monterrey

Tramitar un crédito hipotecario sin buró en Monterrey requiere una preparación detallada y un conocimiento preciso de los requisitos específicos. Este proceso, aunque puede parecer complejo, se simplifica si se siguen los pasos adecuados y se presenta la documentación correcta.

Documentación necesaria para iniciar el trámite

La Procuraduría Federal del Consumidor establece un conjunto de documentos fundamentales para solicitar un crédito hipotecario. Los solicitantes deben preparar:

-

Identificación oficial vigente: Credencial de elector, pasaporte o cédula profesional.

-

Comprobantes de ingresos: Declaraciones fiscales, estados de cuenta bancarios o recibos de nómina.

-

Comprobante de domicilio: Recibo de servicios con antigüedad no mayor a tres meses.

-

Documentación de la propiedad: Escrituras o documentos que acrediten la posesión del inmueble.

Según Infonavit, es crucial demostrar estabilidad laboral y capacidad de pago mediante documentación oficial.

Proceso de solicitud y evaluación

El proceso de solicitud para un préstamo con garantía hipotecaria implica varios pasos estratégicos:

Para aclarar cada etapa del proceso de solicitud de un préstamo hipotecario sin verificación de la oficina de crédito, el proceso se resume en la tabla siguiente para una rápida referencia.

| Paso | Descripción |

|---|---|

| 1 | Reunir todos los documentos necesarios. |

| 2 | Evaluar tu propia capacidad financiera. |

| 3 | Ponerse en contacto con instituciones financieras especializadas. |

| 4 | Enviar un perfil financiero detallado y la solicitud. |

| 5 | Someterse a una revisión de documentos y riesgos dirigida por la institución. |

-

Reunir toda la documentación requerida de manera completa y organizada.

-

Realizar una evaluación financiera personal para determinar la capacidad real de pago.

-

Contactar a instituciones especializadas en créditos sin revisión de buró.

-

Presentar un expediente detallado que demuestre solvencia económica.

La Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF) recomienda realizar una evaluación exhaustiva de las condiciones del crédito antes de proceder.

Los prestamistas realizarán un análisis profundo que incluye:

-

Verificación de documentos

-

Estudio de capacidad de pago

-

Evaluación de garantías

-

Análisis de riesgo financiero

Es importante comprender que cada institución tiene criterios específicos. Algunos factores que pueden influir en la aprobación incluyen el valor de la propiedad, los ingresos mensuales, la estabilidad laboral y el perfil de riesgo financiero.

Aunque el proceso no consulta el buró de crédito tradicional, los prestamistas implementan mecanismos alternativos para evaluar la confiabilidad del solicitante. Esto puede incluir verificaciones adicionales, referencias laborales o personales, y un análisis detallado de la situación financiera actual.

La transparencia y la preparación son fundamentales. Los solicitantes deben estar dispuestos a proporcionar información completa y precisa, demostrando su compromiso y capacidad para cumplir con las obligaciones financieras.

Recuerda que cada caso es único. La flexibilidad de estos créditos permite adaptar los requisitos a diferentes perfiles financieros, pero siempre manteniendo un riguroso proceso de evaluación que proteja tanto al prestamista como al solicitante.

Consejos para proteger tu patrimonio ante problemas de pago

Enfrentar dificultades financieras puede ser una experiencia estresante, especialmente cuando está en riesgo tu patrimonio más preciado: tu vivienda. Comprender estrategias proactivas puede marcar la diferencia entre perder o conservar tu hogar.

Comunicación y negociación temprana

Según la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF), la comunicación inmediata con tu prestamista es fundamental cuando empiezas a experimentar problemas de pago. Las instituciones financieras generalmente prefieren encontrar soluciones antes que iniciar procesos legales de embargo.

-

Contacta a tu prestamista antes del primer incumplimiento

-

Explica tu situación financiera con transparencia

-

Documenta todos los acuerdos por escrito

-

Solicita opciones de reestructuración

Alternativas legales de protección

Si te quieren quitar tu casa por deuda, existen múltiples estrategias legales para proteger tu patrimonio. La Procuraduría Federal del Consumidor recomienda conocer tus derechos y las opciones disponibles:

-

Solicitar una modificación del préstamo

-

Negociar periodos de gracia

-

Establecer un plan de pagos alternativo

-

Considerar refinanciamiento

Estrategias preventivas y de gestión financiera

Según la Consumer Financial Protection Bureau, existen estrategias específicas para proteger tu patrimonio:

-

Mantén un fondo de emergencia que cubra al menos tres meses de pagos hipotecarios.

-

Analiza tu presupuesto para identificar gastos prescindibles.

-

Busca ingresos adicionales mediante trabajos complementarios.

-

Considera asesoría financiera profesional para reorganizar tus finanzas.

La clave está en ser proactivo. Un error común es esperar hasta que la situación se vuelva crítica. La mayoría de los prestamistas están dispuestos a colaborar si demuestras compromiso y voluntad de resolver tus obligaciones.

Es crucial entender que cada retraso en el pago puede tener consecuencias legales y financieras significativas. Un solo incumplimiento puede desencadenar procesos de embargo que son difíciles de detener.

También resulta fundamental documentar absolutamente todo. Conserva registros de comunicaciones, acuerdos verbales convertidos en escritos, comprobantes de pago parcial y cualquier correspondencia con tu prestamista.

Recuerda que proteger tu patrimonio requiere una combinación de comunicación efectiva, conocimiento legal, planificación financiera y proactividad. No esperes a que lleguen los problemas, anticípate y toma el control de tu situación financiera.

Preguntas Frecuentes

¿Qué es un crédito hipotecario sin buró?

Un crédito hipotecario sin buró es un préstamo que se otorga sin consultar el historial crediticio del solicitante, facilitando el financiamiento a quienes tienen un historial irregular o nulo.

¿Quiénes pueden calificar para un crédito hipotecario sin buró en Monterrey?

Pueden calificar trabajadores independientes, personas con historial crediticio irregular y jóvenes profesionistas que no tengan un historial crediticio extenso pero demuestren capacidad de pago.

¿Cuáles son los requisitos para solicitar un crédito sin revisión de buró?

Los requisitos incluyen comprobar ingresos estables, presentar identificación oficial, tener una propiedad como garantía y demostrar capacidad de pago con un análisis financiero.

¿Qué ventajas y desventajas tiene un crédito hipotecario sin buró?

Las ventajas incluyen acceso a financiamiento para aquellos con historial crediticio complicado y rapidez en la evaluación; entre las desventajas se encuentran tasas de interés más altas y condiciones más estrictas en el contrato.

Y ¿Si no tengo ingresos comprobables?

Recuerda que una de las principales ventajas al trabajar con SOS Rescate Financiero es que no tienes que demostrar ingresos verificables comprobables. Acércate con nosotros estamos seguros que te podemos ayudar.

¿Buscas proteger tu hogar y obtener liquidez sin importar tu historial crediticio?

Muchas personas en Monterrey enfrentan el temor de perder su patrimonio por dificultades con su crédito hipotecario. Si te preocupa que tu historial crediticio te cierre puertas o ya recibiste negativas por parte de los bancos, tienes alternativas reales. En Articulos de Finanzas | SOS1 Rescate Financiero puedes encontrar información relevante, consejos prácticos y soluciones legales para quienes buscan tranquilidad y estabilidad financiera.

No dejes que el miedo o la incertidumbre decidan por ti. En https://sos1.com.mx te apoyamos con préstamos hipotecarios sin revisar el buró, asesoría para evitar el embargo y capitalización utilizando tu propia propiedad como garantía. Da el primer paso hoy para asegurar tu tranquilidad: revisa nuestras opciones y solicita tu acompañamiento personalizado.

Recomendación

En SOS Rescate Financiero estamos aquí para ayudarte. No vendemos fórmulas mágicas, ofrecemos soluciones reales, claras y legales. Ya sea que estés en buró, demandado o con miedo de abrir la siguiente carta del banco, tenemos opciones que pueden cambiar tu situación.

📞 Contáctanos hoy.

Tu casa todavía se puede salvar. Solo necesitas dar el primer paso.