6 de cada 10 personas quienes buscan un crédito hipotecario en México sienten confusión ante tantas opciones y requisitos. Tomar la mejor decisión financiera puede parecer complicado cuando cada institución presenta condiciones diferentes. Entender el papel de un bróker hipotecario te ayudará a reconocer ventajas, riesgos y cómo elegir el apoyo adecuado para proteger tu patrimonio y acceder a mejores alternativas de financiamiento.

Índice

- Definición de bróker hipotecario y conceptos clave

- Diferencias entre bróker, banco y gestor hipotecario

- Cómo opera un bróker en problemas de hipoteca

- Marco legal de los brókers hipotecarios en México

- Ventajas y riesgos al contratar un bróker hipotecario

- Errores comunes al buscar apoyo hipotecario

Resumen de Puntos Clave

| Punto | Detalles |

|---|---|

| Bróker Hipotecario | Un bróker hipotecario actúa como intermediario independiente, ofreciendo acceso a múltiples opciones de financiamiento y negociando condiciones favorables para el cliente. |

| Diferencias con Otros Profesionales | A diferencia de un ejecutivo bancario o un gestor hipotecario, el bróker tiene más flexibilidad y puede comparar diversas ofertas de distintas instituciones financieras. |

| Marco Legal en México | Los brókers hipotecarios deben cumplir con regulaciones que garantizan la transparencia y protección del consumidor, así como estar debidamente registrados. |

| Ventajas y Riesgos | Contratar un bróker puede proporcionar acceso a asesoría especializada y mejores opciones, aunque también existen riesgos como comisiones altas y conflictos de interés. |

Definición de bróker hipotecario y conceptos clave

Un bróker hipotecario es un profesional financiero especializado que actúa como intermediario entre personas que necesitan financiamiento y las instituciones que ofrecen créditos hipotecarios. A diferencia de un agente bancario tradicional, un broker trabaja de manera independiente y tiene acceso a múltiples opciones de financiamiento, lo que le permite encontrar soluciones de préstamo hipotecario más adaptadas a las necesidades específicas de cada cliente.

Los brokers hipotecarios son expertos en analizar las condiciones financieras de un individuo y conectarlo con la mejor opción de crédito disponible en el mercado. Su función principal es evaluar el perfil crediticio, negociar tasas de interés, plazos y condiciones más favorables, y guiar al cliente durante todo el proceso de solicitud y aprobación del préstamo. Trabajan de manera independiente, lo que significa que no están vinculados a una sola institución financiera y pueden comparar múltiples alternativas.

Entre los servicios clave que ofrece un broker hipotecario se encuentran:

- Asesoramiento personalizado sobre opciones de crédito

- Evaluación integral del perfil financiero del cliente

- Negociación de tasas y condiciones preferenciales

- Gestión de documentación y trámites

- Acompañamiento durante todo el proceso de solicitud

Es importante destacar que un broker hipotecario no solo busca un préstamo, sino que protege el patrimonio del cliente al encontrar opciones que se ajusten de manera segura a su capacidad financiera real. Su labor profesional reduce significativamente los riesgos de sobreendeudamiento y ofrece una estrategia financiera más inteligente para acceder a créditos hipotecarios.

Diferencias entre bróker, banco y gestor hipotecario

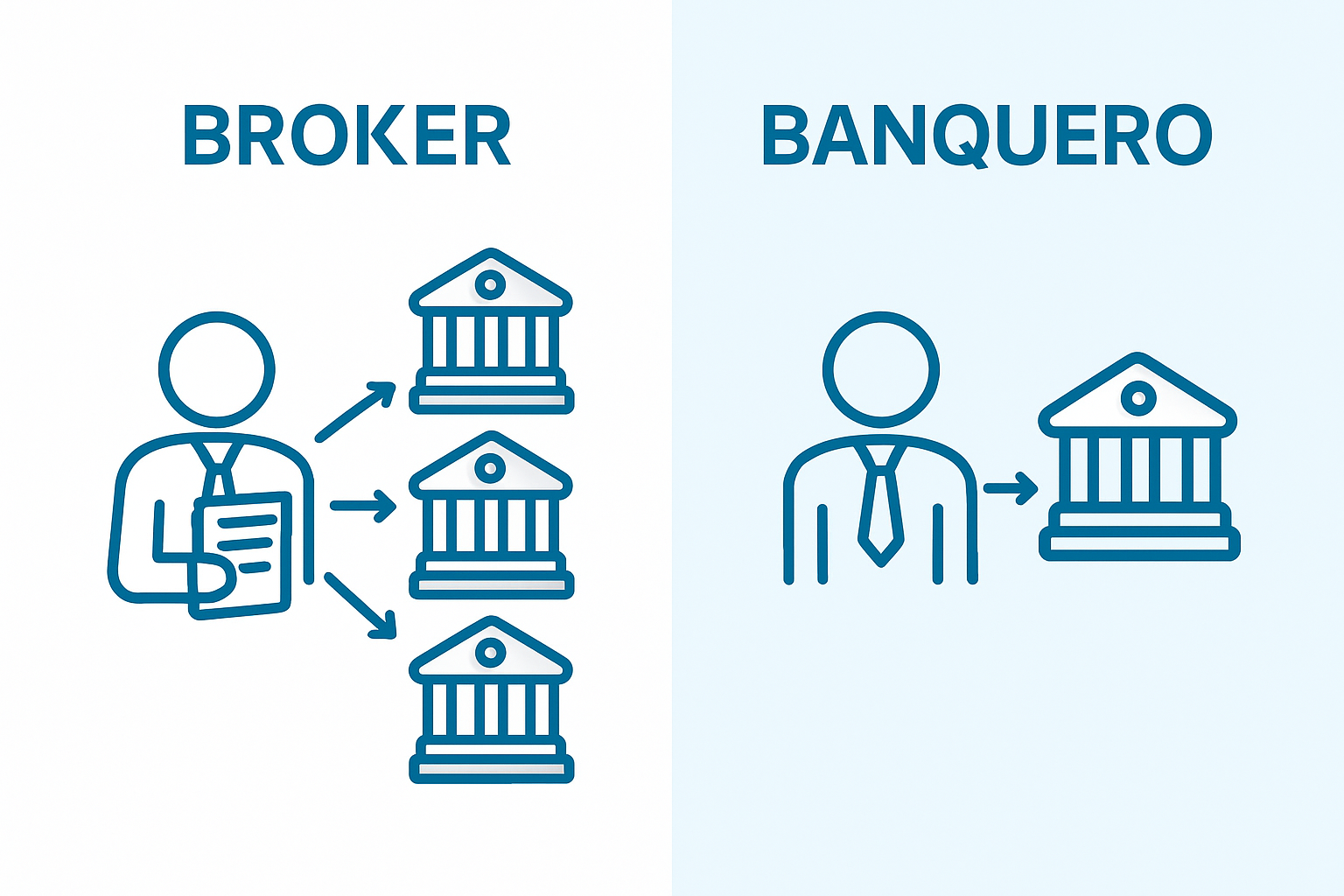

Los profesionales involucrados en el mundo de los créditos hipotecarios tienen roles distintos pero complementarios. Un bróker hipotecario opera como un intermediario independiente que busca las mejores opciones de financiamiento, mientras que un gestor bancario tradicional representa únicamente los productos de su propia institución financiera.

En el caso del banco, los ejecutivos están limitados a ofrecer únicamente los productos propios de su institución, lo que reduce significativamente las alternativas para el cliente. Un bróker hipotecario, por el contrario, tiene acceso a múltiples instituciones financieras y puede comparar condiciones, tasas y requisitos para encontrar la opción más conveniente. Un gestor hipotecario, por su parte, suele ser un profesional contratado directamente por una institución para facilitar trámites y asesorar al cliente dentro de un marco más restrictivo.

Principales diferencias entre estos profesionales:

- Bróker hipotecario:

- Independiente y sin restricciones institucionales

- Compara opciones de múltiples entidades

- Busca la mejor solución personalizada

- Trabaja por comisión

- Ejecutivo bancario:

- Representa solo productos de un banco

- Ofrece opciones limitadas

- Sigue políticas internas estrictas

- Es empleado directo de la institución

- Gestor hipotecario:

- Facilita trámites en una institución específica

- Menor flexibilidad en negociación

- Conocimiento profundo de procesos internos

- Orienta sobre documentación requerida

La elección entre estos profesionales dependerá de tus necesidades específicas, nivel de complejidad del crédito y flexibilidad financiera. Un bróker resulta especialmente útil para quienes buscan opciones más personalizadas y tienen perfiles financieros más complejos, mientras que un ejecutivo bancario puede ser suficiente para solicitudes más straightforward.

¿Cómo opera un bróker en problemas de hipoteca?

Un bróker hipotecario se convierte en un aliado estratégico cuando una persona enfrenta problemas críticos con su crédito hipotecario. Su intervención comienza con un análisis exhaustivo de la situación financiera del cliente, identificando los puntos vulnerables y las posibles estrategias de protección patrimonial.

Cuando un cliente está en riesgo de perder su propiedad, el broker desarrolla una estrategia integral que puede incluir múltiples acciones. Estas van desde la negociación directa con la institución bancaria para reestructurar la deuda, hasta la búsqueda de alternativas de refinanciamiento que permitan mantener la propiedad y sanear la situación financiera del cliente. El broker actúa como un mediador experto, utilizando su conocimiento del mercado financiero y sus contactos en diferentes instituciones para encontrar soluciones personalizadas.

Las etapas de intervención de un broker en problemas hipotecarios incluyen:

- Diagnóstico financiero detallado

- Evaluación de riesgos y escenarios

- Negociación con instituciones bancarias

- Diseño de estrategia de refinanciamiento

- Implementación y seguimiento de soluciones

Entre las acciones específicas que puede realizar un broker se encuentran:

- Solicitar prórrogas o períodos de gracia

- Negociar quitas o condonaciones parciales

- Buscar opciones de refinanciamiento con mejores condiciones

- Identificar alternativas legales para proteger la propiedad

- Asesorar sobre reestructuración de deuda

El objetivo final del broker no es solo resolver el problema inmediato, sino desarrollar una estrategia financiera que proteja el patrimonio del cliente a largo plazo. Su intervención puede marcar la diferencia entre perder una propiedad y encontrar una solución viable que preserve los activos y la estabilidad financiera de la persona.

Marco legal de los brókers hipotecarios en México

En México, la actividad de los brókers hipotecarios opera en un marco legal complejo que requiere cumplir con múltiples regulaciones financieras. La normatividad sobre préstamos hipotecarios establece requisitos específicos para garantizar la transparencia y protección de los consumidores financieros.

Los brókers hipotecarios deben estar registrados y cumplir con las disposiciones de la Comisión Nacional Bancaria y de Valores (CNBV) y la Condusef. Estas instituciones regulan su actuación para prevenir prácticas abusivas y asegurar que los intermediarios financieros ofrezcan servicios apegados a derecho. La legislación mexicana exige que estos profesionales cuenten con licencias y certificaciones que avalen su expertise y compromiso ético.

Requisitos legales fundamentales para brókers hipotecarios:

- Registro oficial ante autoridades financieras

- Certificación profesional actualizada

- Cumplimiento de normas de transparencia

- Declaración de conflictos de interés

- Protección de datos personales

- Asesoría financiera responsable

Los aspectos críticos de su regulación incluyen:

- Transparencia: Obligación de revelar todas las condiciones del crédito

- Confidencialidad: Protección absoluta de la información del cliente

- Responsabilidad: Responder por asesorías y recomendaciones financieras

- Ética profesional: Prohibición de prácticas que puedan perjudicar al cliente

Aunque el marco legal establece lineamientos claros, la responsabilidad final recae en el profesional para garantizar una intermediación financiera transparente y segura para el cliente. La evolución constante del sector financiero exige una actualización permanente de conocimientos y prácticas profesionales.

Ventajas y riesgos al contratar un bróker hipotecario

Contratar un bróker hipotecario implica un análisis cuidadoso de sus ventajas y posibles riesgos. El objetivo principal es encontrar un profesional que realmente proteja tu patrimonio y ofrezca soluciones financieras integrales sin comprometer tu situación económica.

Las principales ventajas de trabajar con un broker incluyen el acceso a múltiples opciones de financiamiento, negociaciones más flexibles y un acompañamiento personalizado que los ejecutivos bancarios tradicionales no pueden ofrecer. Sin embargo, también existen riesgos potenciales como comisiones elevadas, conflictos de interés o recomendaciones que no se adapten completamente a tu perfil financiero.

Ventajas de contratar un bróker hipotecario:

- Acceso a múltiples fuentes de financiamiento

- Negociación de condiciones más favorables

- Ahorro de tiempo en trámites

- Asesoría financiera especializada

- Opciones personalizadas según tu perfil

Posibles riesgos a considerar:

- Comisiones: Costos adicionales que pueden ser significativos

- Conflictos de interés: Potencial sesgo en recomendaciones

- Experiencia limitada: No todos los brokers tienen la misma calidad profesional

- Complejidad legal: Requiere entender contratos detallados

- Expectativas irreales: Promesas de soluciones que no se cumplen

La clave está en realizar una selección cuidadosa, investigar la trayectoria del broker, solicitar referencias y comprender completamente los términos de su servicio. Un broker adecuado puede ser la diferencia entre proteger tu patrimonio o exponerte a riesgos financieros innecesarios.

Errores comunes al buscar apoyo hipotecario

Buscar apoyo hipotecario requiere una estrategia cuidadosa para evitar errores que puedan comprometer tu patrimonio. Un error crítico es no verificar la legitimidad y registro legal de los intermediarios financieros antes de iniciar cualquier negociación.

Los profesionales del sector financiero advierten sobre varios errores frecuentes que pueden resultar costosos. La falta de comparación entre diferentes opciones de financiamiento limita significativamente tus posibilidades de encontrar la mejor solución hipotecaria. Muchas personas cometen el error de aceptar la primera oferta sin realizar un análisis comparativo exhaustivo de tasas, plazos y condiciones.

Errores más comunes al buscar apoyo hipotecario:

- No investigar la reputación del broker

- Omitir la lectura detallada de contratos

- Aceptar la primera oferta sin comparar

- Desconocer los costos ocultos

- No evaluar la propia capacidad de pago

Aspectos críticos a evitar:

- Información incompleta: No proporcionar todos los documentos necesarios

- Expectativas irreales: Esperar condiciones que no corresponden a tu perfil crediticio

- Desconocimiento legal: No comprender los términos del contrato hipotecario

- Improvisación financiera: Tomar decisiones sin planificación previa

- Falta de asesoría profesional: Intentar gestionar todo sin orientación especializada

La clave para evitar estos errores está en la preparación, la investigación exhaustiva y el asesoramiento profesional. Un broker hipotecario experimentado puede guiarte para tomar decisiones informadas que protejan realmente tu patrimonio.

Protege Tu Patrimonio con Apoyo Profesional y Soluciones Reales

Si estás enfrentando dificultades para pagar tu préstamo hipotecario o sientes que podrías perder tu propiedad, entender el papel de un bróker hipotecario es esencial para proteger tu patrimonio. Este experto actúa como intermediario independiente que analiza tu situación financiera y negocia con bancos para encontrar alternativas seguras que eviten la pérdida de tu hogar. En SOS Rescate Financiero, contamos con soluciones legales y financieras diseñadas para quienes buscan evitar subastas, embargo o la pérdida definitiva de su patrimonio.

No esperes a que los problemas aumenten. Consulta ahora nuestros servicios especializados en préstamos con garantía hipotecaria, donde obtendrás capital sin vender tu propiedad. También te ofrecemos asesoría legal experta para casos de embargo y litigios hipotecarios, y acompañamiento en negociación con bancos para reestructurar tu deuda y proteger tus activos. Visita SOS1.com.mx y toma el control de tu patrimonio con la ayuda profesional que mereces.

Preguntas Frecuentes

¿Qué hace un bróker hipotecario?

Un bróker hipotecario actúa como intermediario entre los prestatarios y las instituciones financieras, buscando las mejores opciones de financiamiento para adaptarse a las necesidades del cliente.

¿Cómo puede un bróker hipotecario proteger mi patrimonio?

Un bróker hipotecario ayuda a evitar el sobreendeudamiento al encontrar soluciones de préstamo que se ajusten a tu capacidad financiera, negociando tasas y condiciones más favorables para proteger tu inversión.

¿Cuáles son las diferencias entre un bróker hipotecario y un ejecutivo bancario?

A diferencia de un ejecutivo bancario que solo ofrece productos de su institución, un bróker hipotecario compara múltiples opciones de financiamiento y trabaja de manera independiente para encontrar la mejor solución para el cliente.

¿Qué riesgos debo considerar al contratar un bróker hipotecario?

Es importante tener en cuenta que los brókers pueden cobrar comisiones, y existen riesgos de conflictos de interés o recomendaciones que no se adapten completamente a tu situación financiera. Realizar una investigación exhaustiva sobre el bróker es fundamental.

Recomendación

-

- ¿Qué es un préstamo hipotecario? Entendiendo sus fundamentos – SOS Rescate Financiero

- Diferencia Entre Crédito Hipotecario y con Garantía – SOS Rescate Financiero

- Requisitos para conseguir una hipoteca y salvar tu propiedad – SOS Rescate Financiero

- Complete Guide to the Role of Mortgage Broker – Craigburn Capital

- Pasos para levantar una hipoteca y proteger tu patrimonio – SOS Rescate Financiero