7 de c ada 10 personas quienes tienen una hipoteca desconocen que pueden mejorar sus condiciones sin firmar un nuevo contrato. Subrogar una hipoteca va más allá de cambiar de banco, representa una oportunidad para reducir pagos mensuales y conseguir tasas de interés más competitivas. Entender cómo funciona este proceso puede ayudarte a tomar mejores decisiones y aprovechar opciones que muchas personas pasan por alto en el mundo financiero.

Lista de contenidos

- Qué significa subrogar una hipoteca

- Requisitos esenciales para la subrogación hipotecaria

- Procedimiento legal y documentos necesarios

- Costos, riesgos y posibles complicaciones

- Ventajas sobre otras alternativas de financiamiento

Resumen de puntos clave

| Punto | Detalles |

|---|---|

| Subrogación hipotecaria | Permite transferir un préstamo hipotecario a otra entidad financiera sin modificar los términos originales, buscando mejores condiciones para el deudor. |

| Requisitos esenciales | Implica demostrar un buen historial crediticio y capacidad de pago, además de presentar la documentación requerida para el proceso. |

| Costos y riesgos | Aunque ofrece ventajas, puede haber costos ocultos y riesgos que deben ser considerados antes de iniciar la subrogación. |

| Ventajas frente a otras opciones | A diferencia de un préstamo nuevo, reduce la burocracia y potencialmente mejora las condiciones financieras sin iniciar un crédito totalmente nuevo. |

¿Qué significa subrogar una hipoteca?

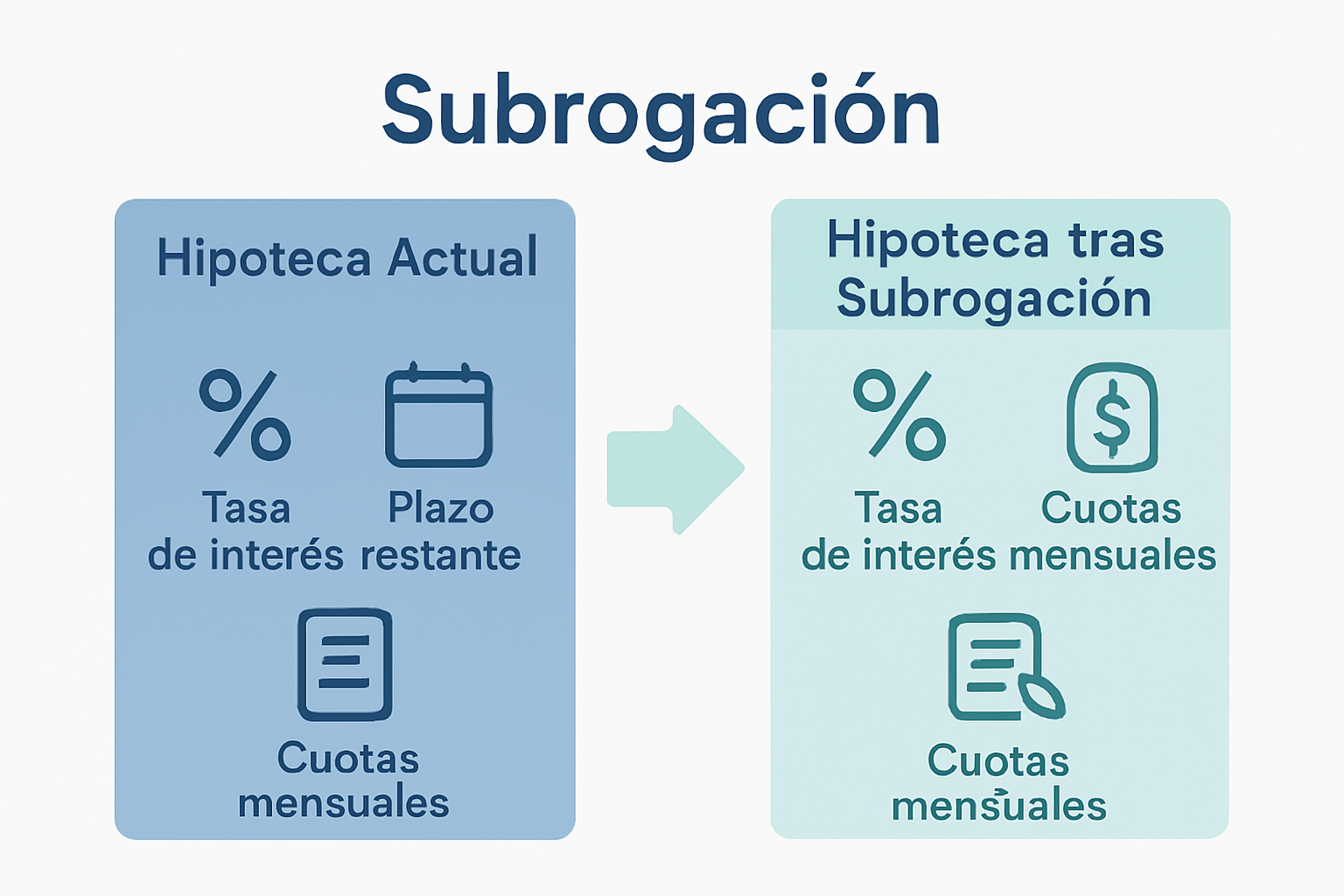

La subrogación hipotecaria es un proceso legal financiero que permite transferir las condiciones de un préstamo hipotecario de una entidad bancaria a otra, sin necesidad de modificar sustancialmente los términos originales del contrato. En esencia, implica que un nuevo acreedor asume los derechos y obligaciones del prestamista original, ofreciendo al deudor condiciones potencialmente más favorables.

La definición técnica según el el diccionario prehispánico del español jurídico, la subrogación ocurre cuando una entidad financiera sustituye a otra en un préstamo hipotecario, generalmente a solicitud del deudor que busca obtener mejores condiciones crediticias. Este mecanismo permite refinanciar la deuda sin necesidad de cancelar completamente el préstamo original, lo que representa una alternativa flexible para quienes buscan optimizar sus condiciones financieras.

Los principales objetivos de subrogar una hipoteca incluyen:

- Reducir la tasa de interés

- Obtener plazos de pago más convenientes

- Disminuir el valor de las cuotas mensuales

- Consolidar deudas en un solo préstamo

Para realizar una subrogación hipotecaria exitosa, es fundamental cumplir con requisitos específicos como tener un historial crediticio sólido, demostrar capacidad de pago y negociar condiciones favorables con la nueva institución financiera. El proceso requiere una evaluación detallada de las condiciones actuales del préstamo y las potenciales ventajas de la transferencia.

Requisitos esenciales para la subrogación hipotecaria

La subrogación hipotecaria exige una serie de requisitos fundamentales que los deudores deben cumplir para poder transferir su préstamo a una nueva institución financiera. El proceso no es automático y requiere una evaluación detallada tanto del deudor como de las condiciones del crédito actual.

Según la revista de la Condusef, para subrogar una hipoteca es crucial que el deudor busque mejorar sus condiciones contractuales, incluyendo tasas de interés, plazos y Costo Anual Total (CAT). La nueva institución financiera debe ofrecer condiciones más ventajosas y el solicitante debe cumplir con los requisitos de aprobación.

Los requisitos esenciales para una subrogación hipotecaria incluyen:

- Contar con un historial crediticio sólido y sin reportes negativos

- Demostrar ingresos estables y capacidad de pago

- Tener un porcentaje de la deuda original ya pagado

- Presentar documentación financiera completa y actualizada

- Cumplir con los requisitos para conseguir una hipoteca establecidos por la nueva institución

Para garantizar una subrogación exitosa, es fundamental realizar una evaluación comparativa detallada entre las condiciones actuales del préstamo y las nuevas ofertas. Esto implica analizar no solo la tasa de interés, sino también los costos asociados, comisiones, plazos y beneficios adicionales que cada institución financiera pueda ofrecer.

Procedimiento legal y documentos necesarios

La subrogación hipotecaria representa un proceso legal complejo que requiere una preparación meticulosa y la presentación de documentación específica para garantizar su éxito. Cada paso debe ejecutarse con precisión para asegurar la transferencia efectiva del crédito hipotecario entre instituciones financieras.

La revista de la Condusef nos dice que para llevar a cabo la subrogación es indispensable reunir una serie de documentos cruciales que acrediten la viabilidad financiera del deudor y las condiciones del préstamo actual.

Documentos necesarios para el proceso de subrogación:

- Identificación oficial vigente

- Comprobantes de ingresos de los últimos tres meses

- Estados de cuenta de la hipoteca actual

- Carta saldo emitida por el banco original

- Avalúo actualizado de la propiedad

- Escritura pública del inmueble

- Comprobante de domicilio

El procedimiento legal implica varios pasos críticos, entre los que destacan pasos para levantar una hipoteca que incluyen la firma de una nueva escritura ante notario público. Este proceso requiere una revisión exhaustiva de las condiciones contractuales, verificación de la documentación y negociación precisa con la nueva institución financiera para garantizar términos favorables para el deudor.

Costos, riesgos y posibles complicaciones

La subrogación hipotecaria no es un proceso exento de desafíos financieros y administrativos. Los deudores deben estar preparados para enfrentar una serie de costos ocultos y potenciales complicaciones que pueden surgir durante la transferencia del crédito entre instituciones financieras.

Según la revista de la Condusef, existen riesgos significativos que pueden obstaculizar el proceso de subrogación. Entre estos se encuentran las posibles trabas administrativas del banco original, costos que potencialmente superan los beneficios esperados y la variabilidad de las condiciones del mercado durante la tramitación.

Principales costos y riesgos a considerar:

- Gastos notariales para la nueva escritura

- Comisiones por apertura del nuevo crédito

- Penalidades por cancelación anticipada del préstamo original

- Costos del avalúo actualizado de la propiedad

- Posible incremento en tasas de interés

- Riesgo de rechazo por parte de la nueva institución financiera

Para mitigar estos riesgos, es fundamental realizar un análisis financiero detallado y considerar diferencias entre créditos hipotecarios antes de iniciar el proceso de subrogación. La clave está en una evaluación exhaustiva que compare los beneficios potenciales con los costos asociados, asegurando que la subrogación realmente represente una mejora en las condiciones financieras del deudor.

Ventajas sobre otras alternativas de financiamiento

La subrogación hipotecaria ofrece beneficios únicos que la diferencian significativamente de otras estrategias de financiamiento tradicionales. A diferencia de solicitar un préstamo completamente nuevo, este mecanismo permite optimizar las condiciones financieras existentes con menor complejidad administrativa.

Según la revista de la Condusef, la subrogación hipotecaria permite mejorar las condiciones de un crédito existente sin necesidad de contratar uno nuevo, evitando los costos y trámites asociados a la apertura de un nuevo crédito. Al mantener la misma garantía hipotecaria, se pueden obtener condiciones más ventajosas que en otros tipos de financiamiento.

Ventajas comparativas de la subrogación:

- Conservación de la garantía hipotecaria original

- Menor cantidad de trámites burocráticos

- Potencial reducción de tasas de interés

- Flexibilidad en las condiciones de pago

- Mantenimiento de los plazos originales del crédito

- Posibilidad de renegociar términos sin iniciar un proceso completamente nuevo

Para comprender mejor las opciones de financiamiento, es fundamental conocer las diferencias entre tipos de créditos hipotecarios. La subrogación se presenta como una alternativa inteligente que permite optimizar las condiciones financieras sin los costos y complejidades de contratar un préstamo completamente nuevo.

¿Quieres mejorar las condiciones de tu hipoteca y proteger tu patrimonio?

Subrogar una hipoteca puede ser la solución para reducir tasas de interés o ajustar plazos pero enfrentarse a los requisitos, costos y trámites legales puede ser abrumador. En SOS Rescate Financiero conocemos lo complicado que resulta negociar con bancos para lograr condiciones justas y evitar la pérdida de tu propiedad.

No esperes a que las dificultades financieras te sobrepasen. Nuestra asesoría legal especializada y nuestros préstamos garantizados con tu inmueble te ofrecen alternativas reales para mantener tu casa y obtener la liquidez que necesitas. Descubre cómo podemos ayudarte con la negociación con bancos y reestructuración de deuda y recibe soluciones adaptadas a tu situación actual. Da el primer paso y contacta a nuestros expertos en SOS1.com.mx para asegurar tu tranquilidad y bienestar financiero.

Preguntas Frecuentes

¿Qué significa subrogar una hipoteca?

La subrogación hipotecaria es el proceso de transferir un préstamo hipotecario de una entidad bancaria a otra, manteniendo las condiciones originales del contrato y buscando mejores condiciones crediticias.

¿Cuáles son los requisitos esenciales para subrogar una hipoteca?

Los requisitos incluyen tener un historial crediticio sólido, demostrar ingresos estables, haber pagado un porcentaje de la deuda original y cumplir con los requisitos establecidos por la nueva institución financiera.

¿Qué documentos se necesitan para realizar la subrogación hipotecaria?

Se requieren identificación oficial, comprobantes de ingresos, estados de cuenta de la hipoteca actual, carta saldo del banco original, avalúo actualizado, escritura pública y comprobante de domicilio.

¿Cuáles son los costos y riesgos asociados a la subrogación hipotecaria?

Los costos pueden incluir gastos notariales, comisiones por apertura del nuevo crédito y penalidades por cancelación anticipada. Los riesgos abarcan trabas administrativas y posibles incrementos en tasas de interés.

Recomendación

- Pasos para levantar una hipoteca y proteger tu patrimonio – SOS Rescate Financiero

- Requisitos para conseguir una hipoteca y salvar tu propiedad – SOS Rescate Financiero

- ¿Qué es un préstamo hipotecario? Entendiendo sus fundamentos – SOS Rescate Financiero

- 7 errores comunes en hipotecas y cómo evitarlos en Monterrey – SOS Rescate Financiero

- 7 Essential Questions to Ask Mortgage Brokers Before You Apply – Craigburn Capital