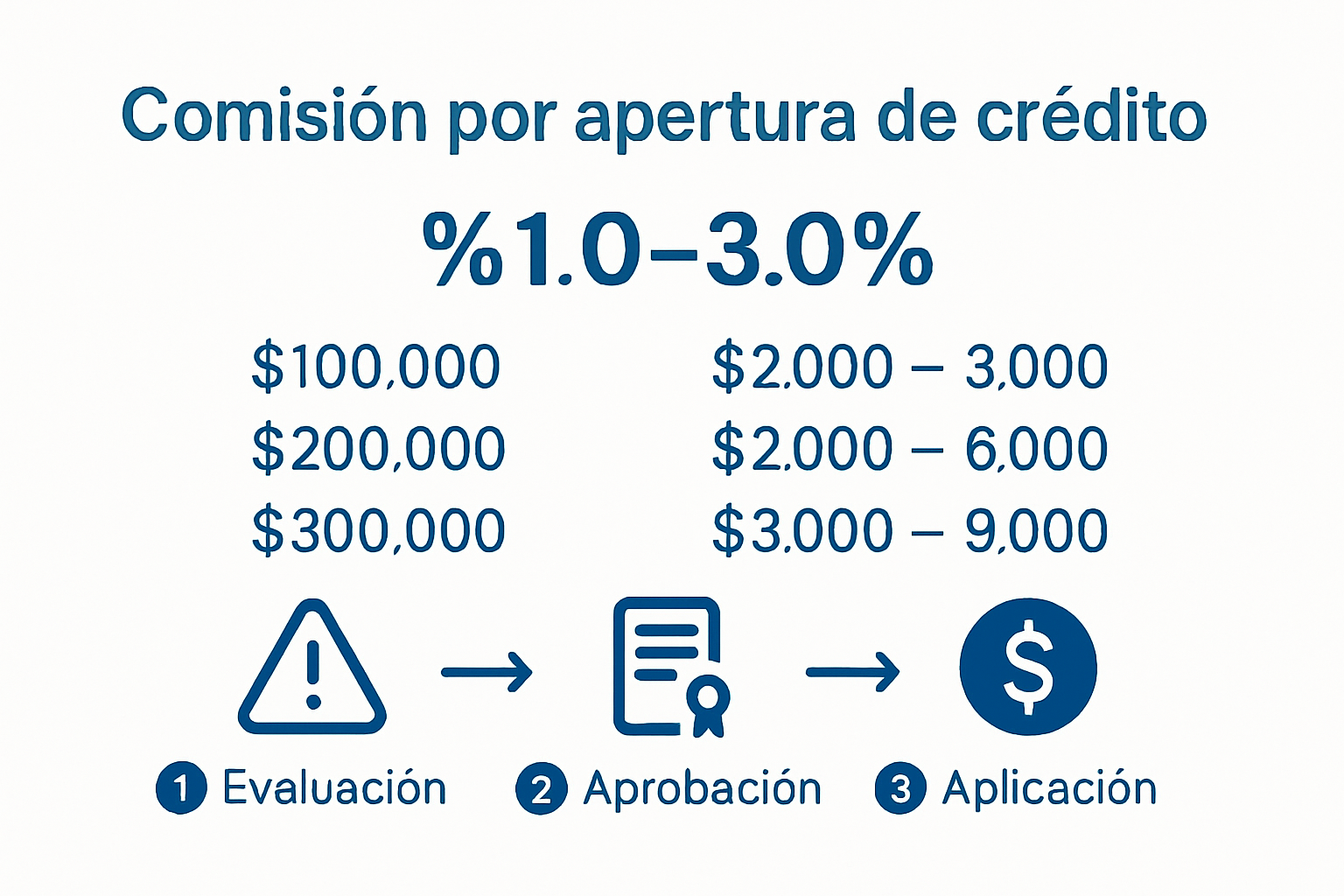

La comisión por apertura de crédito suele pasar desapercibida cuando se solicita un préstamo, aunque aparece de inmediato en el contrato con un peso nada ligero. Imagina esto, porque en muchos casos puede representar entre 1% y 5% del monto total del crédito y esto ocurre con un solo pago al inicio. Se habla mucho de los intereses, pero verás que este gasto inicial puede cambiar totalmente el costo real de tu financiamiento si no lo tomas en cuenta desde el principio.

Tabla de Contenidos

- ¿qué es la comisión por apertura de crédito?

- Importancia de la comisión por apertura de crédito en préstamos

- Cómo funciona la comisión por apertura de crédito en la práctica

- Conceptos clave relacionados con la comisión por apertura de crédito

Resumen Rápido

| Conclusión | Explicación |

|---|---|

| La comisión por apertura es un cargo único | Este costo se aplica solo al inicio del préstamo, representando un porcentaje del monto total solicitado. |

| Varía entre el 1% y 5% del préstamo | Dependiendo de la institución financiera, puede ser significativo, afectando el costo total del crédito. |

| Evalúa el riesgo crediticio del solicitante | Las instituciones analizan el perfil financiero para determinar la viabilidad del préstamo y su costo. |

| Es clave para la transparencia financiera | Comprender estos costos ayuda a los prestatarios a tomar decisiones informadas y negociar mejores condiciones. |

| Diferenciar entre comisiones y otros cargos | Saber las distinciones entre tarifas permite a los solicitantes gestionar mejor sus gastos y seleccionar opciones adecuadas. |

¿Qué es la comisión por apertura de crédito?

La comisión por apertura de crédito es un cargo financiero que los prestamistas aplican al momento de otorgar un préstamo o crédito. Esta comisión representa un porcentaje del monto total del crédito y se cobra una única vez al inicio de la operación financiera.

Características principales de la comisión

La comisión por apertura de crédito cumple varios propósitos fundamentales para las instituciones financieras:

- Cubre los costos administrativos de procesar y evaluar la solicitud de crédito

- Compensa los gastos de gestión y análisis del riesgo crediticio

- Representa un ingreso inicial para la institución financiera

Cálculo y rangos típicos

El monto de la comisión por apertura varía dependiendo de la institución y el tipo de crédito. Generalmente, oscila entre el 1% y el 5% del valor total del préstamo. Por ejemplo, en un crédito de $100,000, la comisión podría representar entre $1,000 y $5,000.

Para quienes buscan alternativas de crédito más flexibles, es fundamental comprender estos costos antes de firmar cualquier contrato financiero. La transparencia en estos cobros permite tomar decisiones más informadas sobre las condiciones reales del préstamo.

Importancia de la comisión por apertura de crédito en préstamos

La comisión por apertura de crédito cumple un rol fundamental en el ecosistema financiero, representando mucho más que un simple cargo administrativo. Esta comisión refleja una serie de procesos y evaluaciones críticas que las instituciones financieras realizan antes de otorgar un préstamo.

Funciones estratégicas de la comisión

Las instituciones financieras utilizan esta comisión como una herramienta multifuncional que va más allá de la simple generación de ingresos:

- Compensa los costos de evaluación y análisis de riesgo crediticio

- Permite cubrir los gastos operativos asociados con la tramitación del préstamo

- Funciona como un mecanismo de filtro para solicitantes con perfiles financieros sólidos

La Oficina de Protección Financiera del Consumidor en los Estados Unidos, nos dice que es crucial que los consumidores comprendan todos los aspectos financieros antes de solicitar un crédito.

Impacto en la decisión financiera

Para los solicitantes, la comisión por apertura representa un costo directo que debe ser considerado cuidadosamente. Un préstamo con una comisión alta puede incrementar significativamente el costo total del financiamiento. Por ello, es fundamental comparar no solo las tasas de interés, sino también estos cargos adicionales.

Para quienes buscan opciones de crédito más transparentes, es esencial evaluar detalladamente cada componente financiero antes de tomar una decisión. La comprensión completa de estos costos permite tomar decisiones más informadas y estratégicas.

Cómo funciona la comisión por apertura de crédito en la práctica

La comisión por apertura de crédito es un proceso complejo que involucra múltiples etapas de evaluación y análisis financiero. Las instituciones financieras utilizan este mecanismo para determinar la viabilidad y el riesgo asociado con cada solicitud de préstamo.

Proceso de evaluación y cálculo

El cálculo de la comisión por apertura implica una serie de pasos detallados:

- Análisis del perfil crediticio del solicitante

- Evaluación de la capacidad de pago

- Verificación de documentación financiera

- Estimación del riesgo individual

La Corporación Federal de Seguro de Depósitos en los Estados Unidos nos dice que los prestamistas consideran múltiples factores al determinar los cargos asociados con un préstamo.

Factores que influyen en el monto de la comisión

El valor de la comisión por apertura no es aleatorio, sino que depende de variables específicas:

- Monto del préstamo: A mayor valor del crédito, potencialmente mayor será la comisión

- Historial crediticio: Un perfil con buen historial puede representar menor riesgo

- Tipo de producto financiero: Hipotecas, préstamos personales y comerciales tienen diferentes estructuras

Para quienes buscan

A continuación se muestra una tabla resumen en la que se destacan los principales factores que influyen en el importe de la comisión de apertura, lo que facilita la comprensión de lo que evalúan los prestamistas:

| Factor | Cómo afecta a la Comisión |

|---|---|

| Importe del préstamo | Los importes de préstamo más elevados pueden aumentar la comisión pagada. |

| Historial crediticio | Un buen historial crediticio puede reducir el riesgo y disminuir la comisión. |

| Tipo de producto financiero | El tipo de producto (hipotecario, personal, comercial) modifica la estructura de comisiones. |

Utilice esta tabla para anticipar mejor cómo su propia situación puede afectar a la comisión al solicitar un préstamo.

Alternativas de financiamiento más accesibles, comprender estos mecanismos es fundamental para tomar decisiones financieras informadas. La transparencia en estos procesos permite a los solicitantes negociar mejores condiciones y entender completamente los costos asociados con su crédito.

Conceptos clave relacionados con la comisión por apertura de crédito

La comisión por apertura de crédito forma parte de un ecosistema financiero complejo, donde varios conceptos interrelacionados definen la estructura y dinámica de los préstamos. Comprender estos términos es fundamental para tomar decisiones financieras informadas.

Términos fundamentales en préstamos

Existen conceptos básicos que todo solicitante debe conocer:

- Tasa de interés: Porcentaje adicional que se paga sobre el monto prestado

- Capital: Cantidad de dinero efectivamente prestada

- Amortización: Proceso de pago gradual del préstamo

- Saldo insoluto: Monto pendiente de pago después de cada abono

La Corporación Federal de Seguro de Depósitos en los Estados Unidos nos invita a entender estos conceptos ya que permite tener una mejor planificación financiera.

Diferencias entre comisiones y otros cargos

No todos los costos financieros son iguales. Existen distinciones importantes:

- Comisión por apertura: Cargo único al inicio del préstamo

- Intereses: Pagos periódicos calculados sobre el saldo

- Comisiones por mantenimiento: Cargos recurrentes por administración

- Penalidades: Multas por pagos tardíos o incumplimientos

Para quienes buscan

Para ayudarle a comparar rápidamente los gastos financieros habituales relacionados con los préstamos mencionados en esta guía, aquí tiene una tabla comparativa de los principales tipos de gastos y sus características principales:

| Tipo de cargo | ¿Cuándo se cobra? | Propósito | ¿Recuerrente? |

|---|---|---|---|

| Comisión por apertura | Al inicio del préstamo | Cubre los gastos administrativos y de evaluación de riesgos | No (única vez) |

| Intereses | Durante todo el plazo del préstamo | Costo de pedir dinero prestado | Si (periódico) |

| Comisiones de mantenimiento | Periódicamente (mensual/anual) | Comisiones de administración de la cuenta | Si (recurrente) |

| Sanciones/Multas | Por pagos atrasados/falta de pago | Sancionar el incumplimiento | No (según sea necesario) |

Esta tabla facilita la diferenciación entre los distintos cargos que pueden aplicarse al solicitar un préstamo.

Soluciones financieras transparentes, comprender estas diferencias es crucial para evitar sorpresas y gestionar responsablemente sus finanzas. El conocimiento detallado de estos conceptos permite negociar mejores condiciones y seleccionar productos financieros más adecuados a sus necesidades.

¿Preocupado por las comisiones de apertura y los riesgos de tu propiedad?

Cuando descubres cuánto puede afectar la comisión por apertura de crédito al costo total de tu préstamo, es natural sentir incertidumbre. Sobre todo si ya enfrentas dificultades con tu hipoteca, riesgo de embargo o necesitas liquidez urgente. En SOS Rescate Financiero te ofrecemos soluciones profesionales que te ayudan a proteger tu patrimonio y obtener capital sin perder tu propiedad. Descubre cómo evitar sorpresas y actúa a tiempo para salvar tu casa.

Si quieres asesoría clara sobre cómo lidiar con comisiones, restructurar tu deuda o acceder a préstamos con respaldo hipotecario, da el siguiente paso hoy mismo. Visita SOS1.com.mx y conoce nuestras opciones en préstamos con garantía hipotecaria sin vender tu vivienda. Recibe una consulta personalizada y protege tu hogar antes de que sea tarde.

Preguntas Frecuentes

¿Qué es la comisión por apertura de crédito?

La comisión por apertura de crédito es un cargo que los prestamistas aplican al inicio de un préstamo o crédito, representando un porcentaje del monto total del préstamo y cobrándose una única vez.

¿Cómo se calcula la comisión por apertura de crédito?

El cálculo de la comisión por apertura varía entre instituciones, generalmente oscila entre el 1% y el 5% del monto total del préstamo. Por ejemplo, en un crédito de $100,000, podría representar entre $1,000 y $5,000.

¿Por qué es importante entender la comisión por apertura de crédito?

Es crucial entender esta comisión porque puede afectar significativamente el costo total del financiamiento. Comparar no solo tasas de interés, sino también comisiones, es fundamental para tomar decisiones informadas sobre los préstamos.

¿Qué factores influyen en el monto de la comisión por apertura?

El monto de la comisión depende de varios factores, incluyendo el monto del préstamo, el historial crediticio del solicitante y el tipo de producto financiero solicitado.