Cuando una deuda hipotecaria avanza, muchas personas sienten que ya no tienen margen de maniobra. Llamadas, avisos, documentos legales, presión del acreedor y miedo a perder la casa pueden hacer que todo se sienta fuera de control.

Pero antes de llegar al remate, todavía puede haber opciones. La clave está en entender en qué etapa estás, reunir la información correcta y saber cómo negociar ejecución hipotecaria con una estrategia clara.

Negociar no significa pedir tiempo sin plan. Significa revisar documentos, calcular la deuda real, entender el valor de la propiedad y presentar una salida posible: reestructura, pago, liquidación, venta ordenada, préstamo con garantía hipotecaria o rescate financiero.

En SOS1 revisamos casos donde las personas necesitan proteger su patrimonio, negociar con acreedores y evitar que una situación complicada avance hacia embargo, remate o pérdida de propiedad.

En esta guía veremos

- Qué significa negociar una ejecución hipotecaria.

- Cuándo todavía puede existir margen para negociar.

- Qué documentos debes reunir.

- Qué opciones pueden formar parte de una negociación.

- Qué errores debes evitar.

- Cómo puede ayudarte SOS1 a revisar tu caso.

¿Qué significa negociar una ejecución hipotecaria?

Negociar una ejecución hipotecaria significa buscar un acuerdo antes de que el proceso avance hacia una etapa más delicada, como el remate o la adjudicación de la propiedad.

Cuando una deuda está respaldada por una casa, terreno, departamento o inmueble, el acreedor puede iniciar acciones legales para recuperar el dinero. Pero en muchos casos, antes de llegar al remate, pueden revisarse alternativas.

La negociación puede incluir:

- Reestructurar la deuda.

- Pagar una parte del adeudo.

- Liquidar con una propuesta viable.

- Buscar una prórroga.

- Vender la propiedad con tiempo.

- Obtener liquidez mediante garantía hipotecaria.

- Presentar una estrategia de rescate financiero.

Lo importante es entender que no todas las negociaciones son iguales. No es lo mismo negociar cuando apenas tienes pagos atrasados que cuando ya existe demanda, juicio o fecha cercana de remate.

Si quieres entender mejor el proceso completo, revisa nuestra guía sobre el proceso de ejecución hipotecaria.

¿Cuándo todavía se puede negociar?

La posibilidad de negociar depende de varios factores: el acreedor, el monto de la deuda, el valor de la propiedad, el avance legal del caso y el tiempo disponible.

En términos generales, puede existir mayor margen de negociación cuando:

- Apenas empiezan los atrasos.

- El acreedor todavía no ha demandado.

- Ya existe demanda, pero no hay sentencia.

- El proceso legal está abierto y todavía hay tiempo para revisar opciones.

- La propiedad tiene valor suficiente para respaldar una solución.

- El propietario tiene documentos claros y disposición para actuar.

Mientras más cerca esté el remate, más difícil puede ser negociar con calma. Por eso, si ya recibiste notificaciones o sientes que el caso está avanzando, no conviene esperar.

También puede ayudarte revisar cómo evitar remate hipotecario antes de que el proceso llegue a una etapa crítica.

5 pasos para negociar ejecución hipotecaria

Negociar requiere orden. Estos pasos pueden ayudarte a entender qué hacer antes de tomar decisiones importantes.

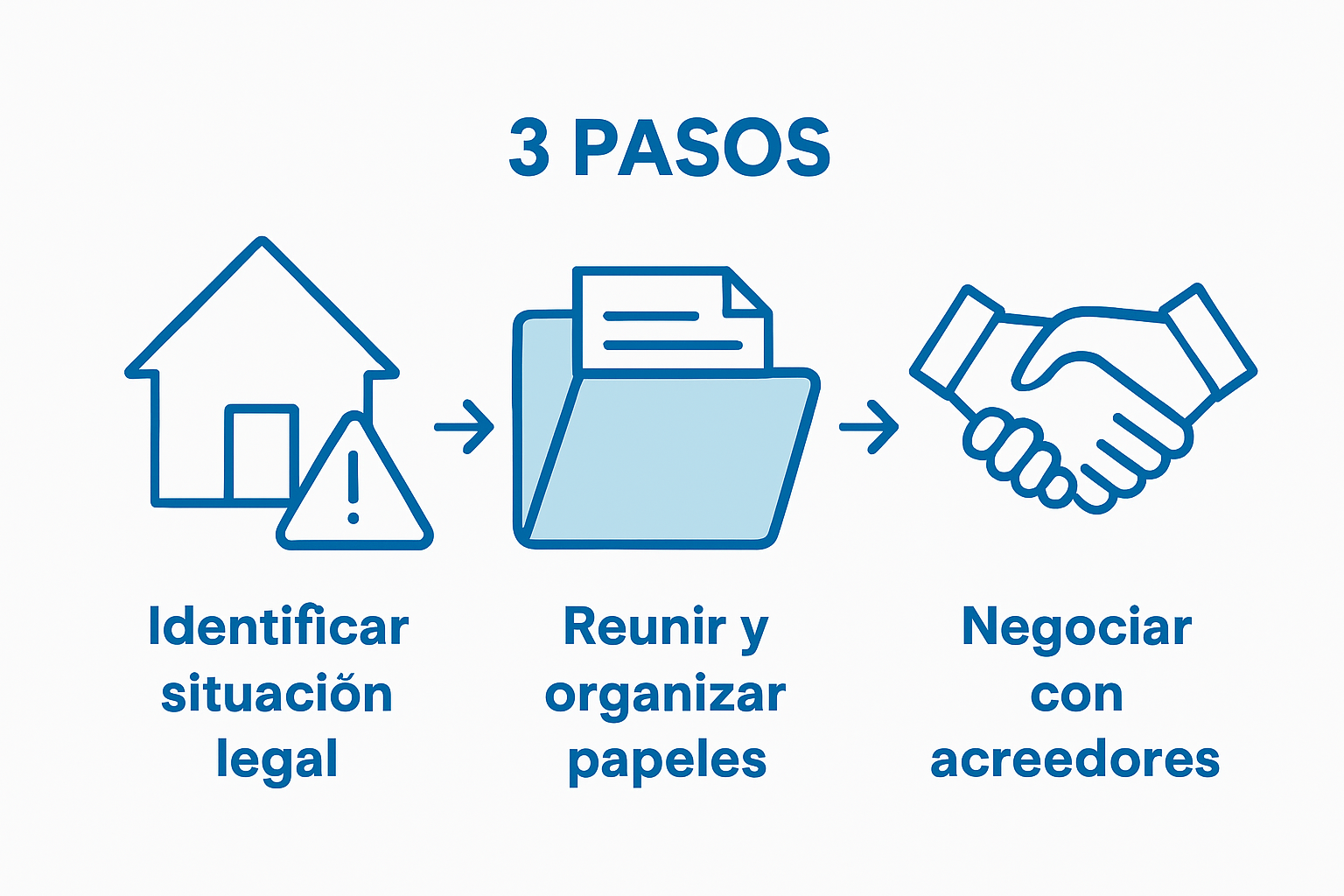

Paso 1: Identifica en qué etapa legal estás

El primer paso para negociar ejecución hipotecaria es saber exactamente dónde estás parado.

Pregúntate:

- ¿Solo tienes atraso en pagos?

- ¿Ya recibiste llamadas de cobranza?

- ¿Te llegó una notificación formal?

- ¿Ya existe demanda?

- ¿Estás en juicio?

- ¿Hay embargo?

- ¿Ya se habla de remate?

- ¿Tienes fecha señalada?

Cada etapa cambia tus opciones. Si apenas hay atraso, quizá se pueda revisar una reestructura. Si ya existe demanda, la negociación debe ser más cuidadosa. Si ya hay riesgo de remate, el tiempo se vuelve mucho más importante.

Si tu preocupación principal es que ya existe embargo o riesgo de anotación sobre la propiedad, revisa también nuestra guía sobre cómo evitar embargo hipotecario.

Paso 2: Reúne y organiza tus documentos

Una negociación sin documentos es como entrar a una reunión a ciegas. Puedes tener buena intención, pero sin información clara es difícil saber qué pedir, qué ofrecer y qué aceptar.

Reúne:

- Contrato original del crédito o préstamo.

- Escrituras o documentos de la propiedad.

- Estados de cuenta recientes.

- Notificaciones del acreedor.

- Documentos de demanda o juicio, si existen.

- Comprobantes de pago.

- Comunicaciones por correo o carta.

- Identificación oficial.

- Comprobantes de ingresos, si los tienes.

- Avalúo o estimación del valor de la propiedad, si existe.

Organiza todo por fecha. Esto ayuda a entender cómo empezó el problema, cuánto se debe realmente y qué tan avanzado está el proceso.

Paso 3: Calcula cuánto debes y cuánto vale tu propiedad

Antes de negociar, necesitas claridad sobre dos números:

- Cuánto debes.

- Cuánto vale tu propiedad.

La diferencia entre estos dos datos puede definir la estrategia.

Por ejemplo, si la propiedad vale más que la deuda, puede existir margen para buscar liquidez, vender con tiempo o negociar una salida. Si la deuda está muy cercana al valor de la propiedad, la estrategia debe ser más cuidadosa.

También debes considerar:

- Intereses ordinarios.

- Intereses moratorios.

- Gastos legales.

- Comisiones.

- Penalizaciones.

- Pagos vencidos.

- Saldo total actualizado.

Este análisis evita que aceptes acuerdos que parecen buenos, pero que en realidad no puedes cumplir.

Paso 4: Evalúa tus opciones reales de negociación

No todas las personas tienen la misma salida. Para algunas, la mejor opción será reestructurar. Para otras, vender. En otros casos, puede ser necesario conseguir liquidez o plantear un rescate hipotecario.

Estas son algunas alternativas que pueden revisarse.

Reestructura de deuda

Puede ayudar si todavía tienes capacidad de pago y el acreedor está dispuesto a modificar condiciones.

Convenio de pago

Puede funcionar cuando existe posibilidad de cubrir pagos atrasados o pactar una forma ordenada de regularizar la deuda.

Liquidación

En algunos casos se puede negociar un pago para cerrar la deuda o reducir presión legal. Todo depende del acreedor y del avance del proceso.

Venta ordenada de la propiedad

A veces vender con tiempo es mejor que esperar a un remate. Una venta ordenada puede permitirte pagar la deuda y conservar parte del valor de tu patrimonio.

Si esta opción está sobre la mesa, revisa también la guía sobre vender mi casa si debo al banco.

Préstamo con garantía hipotecaria

Cuando la propiedad tiene valor suficiente, puede analizarse una alternativa de liquidez mediante préstamos personales con garantía hipotecaria.

Esta opción puede ayudar a pagar, negociar, ganar tiempo o evitar que el caso avance, siempre que la operación sea viable.

Rescate hipotecario

Un rescate hipotecario puede combinar negociación, liquidez, análisis patrimonial y una estrategia para evitar perder la propiedad en malas condiciones.

No se trata de pedir dinero por pedir dinero. Se trata de revisar si existe una solución que te dé tiempo, orden y una salida más conveniente.

Paso 5: Formaliza todo por escrito antes de firmar

Una negociación solo sirve si queda clara y documentada.

Antes de firmar cualquier acuerdo, revisa:

- Monto total reconocido.

- Forma de pago.

- Fechas.

- Intereses.

- Penalizaciones.

- Qué pasa si hay incumplimiento.

- Si el proceso legal se detiene, continúa o queda condicionado.

- Qué obligaciones conserva cada parte.

- Qué documentos respaldan el acuerdo.

No aceptes promesas verbales. No firmes por presión. No entregues dinero sin comprobantes claros.

Si algo no se entiende, hay que revisarlo antes de firmar, no después.

Para información general sobre derechos de usuarios financieros y orientación al público, puedes consultar recursos de instituciones como CONDUSEF.

Recuerda que la transparencia y la organización son tus mejores aliadas en este proceso. Cuanto más completa y ordenada sea tu documentación, mayores serán tus posibilidades de negociar una solución favorable.

Errores que debes evitar al negociar

Cuando una persona está bajo presión, puede tomar decisiones apresuradas. Estos errores son comunes y pueden salir caros.

Negociar sin saber cuánto debes

Si no tienes el saldo actualizado, puedes aceptar una propuesta que no resuelve el problema.

Prometer pagos que no puedes cumplir

Un acuerdo imposible solo retrasa el problema y puede hacerlo más grave.

Esperar hasta el remate

El remate no se negocia el día del remate. Las mejores opciones suelen aparecer antes.

Firmar acuerdos poco claros

Si no entiendes las condiciones, no firmes hasta revisarlas.

Vender bajo presión

Vender rápido puede hacer que pierdas valor. Una venta ordenada suele dar mejores resultados.

Creer en soluciones milagro

Nadie puede prometer una solución seria sin revisar documentos, deuda, propiedad y etapa legal.

¿Cómo puede ayudarte SOS1?

En SOS1 ayudamos a personas que enfrentan deuda hipotecaria, presión de acreedores, juicio, embargo, ejecución hipotecaria o riesgo de remate.

Nuestro trabajo inicia con una revisión confidencial del caso. Analizamos:

- En qué etapa está el proceso.

- Cuánto se debe.

- Quién es el acreedor.

- Qué documentos existen.

- Cuánto vale la propiedad.

- Si hay margen para negociar.

- Si puede estructurarse una solución financiera.

- Si conviene pagar, vender, refinanciar o ganar tiempo.

No vemos la negociación como un trámite aislado. La vemos como parte de una estrategia patrimonial.

La meta es ayudarte a tomar una decisión con información, no desde el miedo.

¿Cuándo conviene pedir ayuda?

Conviene pedir ayuda antes de que el proceso avance demasiado.

Busca una revisión si:

- Ya tienes pagos atrasados.

- El banco o acreedor te está presionando.

- Recibiste una notificación.

- Ya hay demanda.

- Estás en juicio.

- Hay riesgo de embargo.

- Te preocupa llegar a remate.

- Sientes que me quieren quitar mi casa y no sabes qué hacer.

- Necesitas liquidez para negociar.

- Quieres vender, pero no quieres hacerlo con prisas.

Mientras antes se revise el caso, más opciones pueden existir.

Protege tu patrimonio hoy negociando con expertos en SOS1

Si enfrentas dificultades para pagar tu hipoteca y quieres evitar la ejecución hipotecaria recuerda que identificar tu situación legal y reunir toda la documentación relevante son solo los primeros pasos para salvar tu patrimonio. En SOS Rescate Financiero entendemos la angustia y la incertidumbre que genera esta situación por eso ofrecemos soluciones personalizadas que incluyen asesoría legal especializada junto con opciones de préstamos hipotecarios que te brindan liquidez sin necesidad de vender tu propiedad.

No permitas que la presión bancaria te tome por sorpresa visita SOS1 y descubre cómo podemos ayudarte a negociar con tus acreedores y reestructurar tu deuda para que mantengas el control. Con nuestro respaldo tendrás acceso a expertos que conocen a fondo las estrategias para negociar plazos y evitar consecuencias legales desfavorables. Da el paso ahora mismo y protege tu hogar y tranquilidad con una solución integral en SOS1.com.mx. La calma financiera está a una consulta de distancia.

Conclusión

Saber negociar ejecución hipotecaria puede marcar la diferencia entre actuar con estrategia o dejar que el proceso avance sin control.

Si tienes una propiedad en riesgo, no esperes a que el problema llegue a remate. Reúne tus documentos, identifica tu etapa legal, calcula tu deuda real y revisa tus opciones antes de firmar cualquier acuerdo.

En SOS1 podemos ayudarte a revisar tu caso de forma confidencial para entender qué alternativas existen y qué camino puede proteger mejor tu patrimonio.

Solicita una revisión confidencial de tu caso

Cuéntanos qué está pasando con tu propiedad, tu deuda o tu proceso legal. En SOS1 revisamos tu situación para ayudarte a entender si todavía existen opciones para negociar, ganar tiempo o proteger tu patrimonio.

Preguntas frecuentes sobre negociar ejecución hipotecaria

¿Qué significa negociar una ejecución hipotecaria?

Significa buscar un acuerdo con el acreedor antes de que el proceso avance hacia remate o pérdida de la propiedad. Puede incluir reestructura, pago, liquidación, venta ordenada, préstamo con garantía o rescate hipotecario.

¿Puedo negociar si ya estoy en juicio?

Sí puede ser posible, dependiendo de la etapa del proceso, el acreedor, la deuda y el valor de la propiedad. Mientras más avanzado esté el caso, más importante es revisar documentos y actuar con rapidez.

¿Qué documentos necesito para negociar?

Normalmente se requieren contrato del crédito, estados de cuenta, escrituras, notificaciones, documentos legales, comprobantes de pago y cualquier comunicación con el acreedor.

¿Negociar detiene automáticamente el remate?

No necesariamente. Todo depende del acuerdo, la etapa legal y las condiciones aceptadas por las partes. Por eso es importante que cualquier negociación quede por escrito y sea revisada antes de firmarse.

¿Un préstamo con garantía hipotecaria puede ayudarme a negociar?

Puede ayudar en algunos casos si permite obtener liquidez para pagar, liquidar, negociar o ganar tiempo. Cada caso debe revisarse de forma individual.

¿SOS1 puede ayudarme a negociar con mi acreedor?

SOS1 puede revisar tu caso, analizar la deuda, la propiedad, el avance legal y las posibles alternativas financieras o patrimoniales para buscar una salida viable.

También te recomendamos…

- Pasos para levantar una hipoteca y proteger tu patrimonio – SOS Rescate Financiero

- Requisitos para conseguir una hipoteca y salvar tu propiedad – SOS Rescate Financiero

- No puedo pagar la hipoteca: Riesgos y soluciones en Monterrey – SOS Rescate Financiero

- ¿Qué es un préstamo hipotecario? Entendiendo sus fundamentos – SOS Rescate Financiero