Más del 40 por ciento de los usuarios de bancos en México ha tenido dificultades para cumplir con pagos de préstamos en algún momento. Un préstamo bancario puede ser una puerta a nuevas oportunidades, pero también implica compromisos y riesgos serios que afectan el patrimonio familiar. ¿Qué pasa si dejas de pagar un préstamo bancario? En este artículo te ayudamos a que conozcas como funciona un préstamo, las etapas del impago y las alternativas legales disponibles te ayuda a tomar mejores decisiones y proteger tus finanzas personales.

Tabla de contenidos

- Definición y funcionamiento de un préstamo bancario

- Etapas del impago y primeras consecuencias

- Proceso legal de cobranza y demanda judicial

- Riesgos patrimoniales y pérdida de la propiedad

- Opciones legales y negociación con bancos

Puntos Clave

| Punto | Detalles |

|---|---|

| Préstamo Bancario | Es un acuerdo financiero donde el banco otorga dinero que debe ser reembolsado con intereses en un tiempo determinado. |

| Consecuencias del Impago | Iniciar el incumplimiento puede acarrear cargos por mora y afectar negativamente el historial crediticio del deudor. |

| Proceso Legal de Cobranza | La falta de pago prolongada puede llevar a acciones legales, embargos y remates judiciales para recuperar la deuda. |

| Negociación con Bancos | Es fundamental negociar proactivamente opciones como la reestructuración de la deuda o prórrogas de pago para evitar pérdidas mayores. |

Definición y funcionamiento de un préstamo bancario

Un préstamo bancario es un acuerdo financiero mediante el cual una institución bancaria entrega una cantidad específica de dinero a un cliente, quien se compromete a devolverlo en un plazo determinado más los intereses correspondientes. Esta herramienta financiera permite a las personas acceder a recursos económicos que de otra manera no podrían obtener de manera inmediata.

El funcionamiento básico de un préstamo bancario implica varios componentes fundamentales. Primero, el banco evalúa la capacidad de pago del solicitante mediante un análisis de su historial crediticio, ingresos mensuales y capacidad de endeudamiento. Diferencia entre crédito y préstamo hipotecario permite comprender mejor cómo se estructuran estos instrumentos financieros.

Los elementos principales de un préstamo bancario incluyen:

- Monto del préstamo: Cantidad de dinero que el banco otorga

- Plazo: Tiempo establecido para devolver el dinero

- Tasa de interés: Porcentaje adicional que se paga por usar el dinero

- Garantía: Recurso que respalda el préstamo en caso de no poder pagarlo

Cada préstamo tiene condiciones únicas que dependen tanto del banco como de la situación financiera del cliente. La responsabilidad principal del beneficiario es cumplir con los pagos mensuales en tiempo y forma para evitar consecuencias legales y financieras negativas.

Etapas del impago y primeras consecuencias

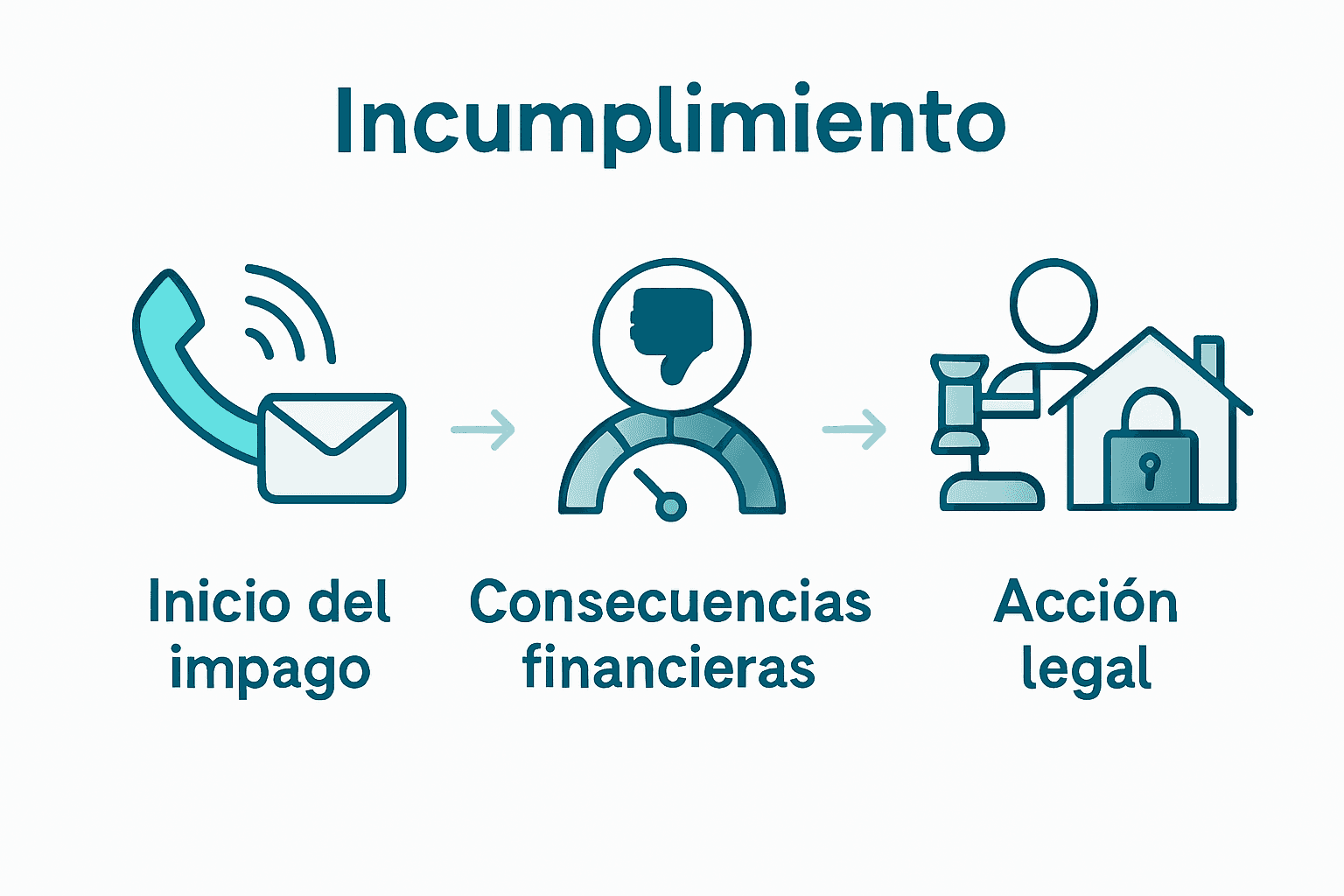

Cuando un deudor comienza a incumplir con los pagos de un préstamo bancario, se desencadena un proceso gradual de consecuencias que pueden afectar significativamente su situación financiera. Con información de la Procuraduría Federal del Consumidor (gob.mx), el incumplimiento inicia con retrasos en las cuotas, lo que genera cargos por mora y un impacto negativo inmediato en el historial crediticio del individuo.

Las primeras etapas del impago se caracterizan por una serie de advertencias y acciones progresivas por parte de la institución bancaria. Etapa inicial de retraso:

- Llamadas telefónicas de recordatorio

- Envío de notificaciones escritas

- Aplicación de intereses moratorios

- Reportes a sociedades de información crediticia

La Comisión Nacional Bancaria y de Valores (cnbv.gob.mx), nos dice que el banco puede reportar la morosidad a las sociedades de información crediticia, lo que reduce drásticamente la capacidad del deudor para obtener créditos futuros. Esta etapa representa un punto crítico donde aún es posible negociar y encontrar soluciones antes de que las consecuencias se vuelvan más severas.

Si el impago continúa, las consecuencias se vuelven más graves. El banco puede iniciar acciones legales para recuperar el monto adeudado, lo que podría resultar en un embargo, remate de bienes o demanda judicial. Es fundamental que el deudor busque asesoría financiera y legal lo antes posible para explorar opciones de dación en pago o reestructuración de la deuda antes de que la situación se complique irreversiblemente.

Proceso legal de cobranza y demanda judicial

Cuando un préstamo bancario entra en mora prolongada, el proceso legal se convierte en una realidad inevitable. Según la Procuraduría Federal del Consumidor (gob.mx), si el deudor no regulariza su situación, el banco puede iniciar un proceso legal de cobranza que incluye una notificación formal de la deuda y, eventualmente, una demanda judicial para recuperar el monto adeudado.

Etapas del proceso legal de cobranza:

- Notificaciones formales de incumplimiento

- Requerimientos de pago por vía extrajudicial

- Integración de expediente legal

- Presentación de demanda judicial

De acuerdo con la Comisión Nacional Bancaria y de Valores (cnbv.gob.mx), las instituciones financieras pueden recurrir a la vía judicial para recuperar los fondos prestados, lo que implica presentar una demanda ante las autoridades competentes y puede resultar en el remate bancario de bienes o el embargo de cuentas bancarias.

El proceso judicial puede prolongarse varios meses e involucra costos legales adicionales que se suman al monto original adeudado. Es fundamental que el deudor busque asesoría legal especializada para negociar o encontrar alternativas antes de que el proceso avance a etapas más complejas y costosas. La key es actuar de manera proactiva y buscar una solución antes de que las consecuencias legales se vuelvan irreversibles.

Riesgos patrimoniales y pérdida de la propiedad

El impago de un préstamo bancario puede desencadenar consecuencias devastadoras para el patrimonio del deudor, especialmente cuando la propiedad está comprometida como garantía. La pérdida patrimonial no se limita únicamente a la vivienda, sino que puede extenderse a otros bienes y derechos del individuo.

Riesgos patrimoniales principales:

- Embargo de la propiedad hipotecada

- Remate judicial del inmueble

- Afectación del historial crediticio

- Potencial embargo de cuentas bancarias

- Pérdida de otros activos para cubrir la deuda

En el contexto de préstamos hipotecarios, el riesgo más significativo es la ejecución hipotecaria, proceso mediante el cual el banco puede subastar la propiedad para recuperar el monto adeudado. Este procedimiento no solo implica la pérdida de la vivienda, sino que también genera consecuencias legales y financieras a largo plazo.

Los efectos de perder una propiedad van más allá de lo inmediato. El deudor puede enfrentar una significant disminución de su capacidad para acceder a créditos futuros, restricciones para alquilar nuevos inmuebles y un daño reputacional que puede tardar años en recuperarse. La clave está en identificar tempranamente los riesgos y buscar asesoramiento legal especializado para proteger el patrimonio familiar.

Opciones legales y negociación con bancos

Negociar con un banco cuando se enfrentan problemas de pago requiere una estrategia cuidadosa y conocimiento de las opciones legales disponibles. La comunicación temprana y proactiva puede ser la diferencia entre perder todo y encontrar una solución viable para ambas partes.

Estrategias principales de negociación:

- Reestructuración de la deuda

- Prórroga de pagos

- Condonación parcial de intereses

- Plan de pagos alternativos

- Refinanciamiento del préstamo

En el contexto de soluciones a problemas de pago en Monterrey, es fundamental comprender que los bancos generalmente prefieren recuperar parte de su dinero antes que iniciar costosos procesos legales. La negociación extrajudicial se convierte así en la primera línea de defensa contra la ejecución hipotecaria.

Algunas opciones legales avanzadas incluyen la cesión de derechos, donde se transfiere la propiedad al acreedor como pago total de la deuda, evitando un proceso judicial prolongado. Es crucial contar con asesoría legal especializada que pueda evaluar cada opción y proteger los intereses del deudor durante las negociaciones.

Protege tu patrimonio y recupera el control de tu préstamo bancario

Dejar de pagar un préstamo bancario puede afectar tu historial crediticio y poner en riesgo tu propiedad como garantía. En el artículo aprendiste sobre las consecuencias del impago, desde cargos por mora hasta el posible remate bancario. Si enfrentas esta situación, no estás solo. Nuestro equipo en SOS Rescate Financiero ofrece soluciones especializadas para ayudarte a evitar la pérdida de tu vivienda y buscar liquidez sin venderla.

No esperes a que el banco tome acciones legales que afecten tu estabilidad financiera. Aprovecha nuestros servicios de asesoría legal especializada y negociación con bancos para reestructurar tu deuda y proteger tu patrimonio. Consulta ahora y toma el primer paso para resolver tus problemas con el préstamo bancario de forma segura y efectiva.

Preguntas Frecuentes

¿Qué sucede si dejo de pagar mi préstamo bancario?

Si dejas de pagar tu préstamo bancario, el banco comenzará un proceso de cobranza que puede incluir llamadas telefónicas, notificaciones y cargos por mora, afectando tu historial crediticio.

¿Cuáles son las consecuencias de un impago prolongado?

Las consecuencias de un impago prolongado incluyen la posibilidad de acciones legales, embargos y la pérdida de bienes que se han dejado como garantía para el préstamo.

¿Es posible negociar con el banco si no puedo pagar mi deuda?

Sí, es posible negociar con el banco. Puedes solicitar una reestructuración de la deuda, prórrogas de pago o un plan alternativo, y es recomendable hacerlo de manera proactiva.

¿Qué impacto tiene un préstamo en mi historial crediticio si dejo de pagarlo?

Dejar de pagar un préstamo tendrá un impacto negativo en tu historial crediticio, lo que dificultará la obtención de futuros créditos y afectará tus posibilidades financieras a largo plazo.

Recomendación

- Qué significa remate bancario y su impacto en tu hogar – SOS Rescate Financiero

- Qué es dación en pago: Entendiendo este concepto financiero – SOS Rescate Financiero

- ¿Qué es un préstamo hipotecario? Entendiendo sus fundamentos – SOS Rescate Financiero

- Crédito vs Préstamo: Solución a Problemas de Pago en Monterrey