Más del 60 por ciento de las familias mexicanas enfrentan dudas al diferenciar un crédito común de una hipoteca. Esta confusión puede llevar a compromisos financieros que afectan tu economía por años. Entender cómo funciona cada uno, sus requisitos y riesgos te permite tomar mejores decisiones y proteger tu patrimonio desde el primer momento.

Tabla de contenidos

- Definición de crédito y de hipoteca

- Tipos de crédito y sus características

- Funcionamiento y requisitos de una hipoteca

- Marco legal y obligaciones de cada uno

- Comparación de riesgos, ventajas y usos

- Errores comunes al elegir entre ambos

Puntos Clave

| Punto | Detalles |

|---|---|

| Diferencia entre crédito e hipoteca | Un crédito es un préstamo general que puede no requerir garantía, mientras que una hipoteca es un préstamo específico con un bien inmueble como garantía. |

| Tipos de crédito | Existen diversas modalidades de crédito, como personal, hipotecario, automotriz y empresarial, cada una con características distintas que se adaptan a necesidades específicas. |

| Requisitos de una hipoteca | Para obtener una hipoteca se requiere un historial crediticio sólido, comprobante de ingresos y un enganche generalmente del 10% al 20% del valor de la propiedad. |

| Errores comunes al elegir | Los errores incluyen subestimar la capacidad de pago, ignorar costos ocultos y no comparar tasas de interés, lo cual puede afectar la estabilidad financiera. |

Definición de crédito y de hipoteca

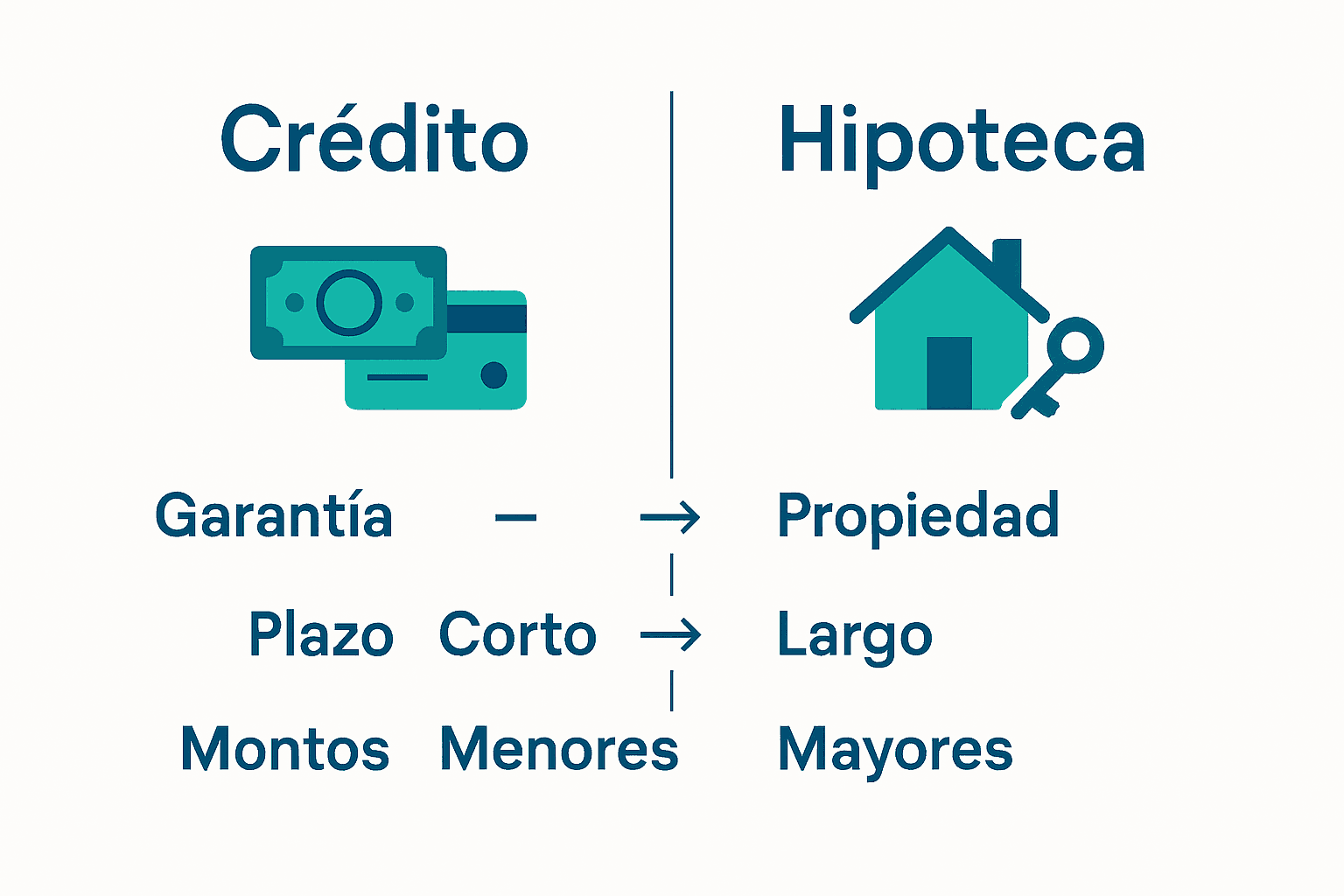

Los términos crédito y hipoteca son conceptos financieros fundamentales que, aunque a menudo se usan de manera intercambiable, tienen diferencias significativas importantes para cualquier persona que busque financiamiento. Un crédito representa un préstamo monetario que una institución financiera otorga a un individuo o empresa, mientras que una hipoteca es un tipo específico de crédito destinado exclusivamente a la compra o refinanciamiento de bienes inmuebles.

En el caso de un crédito, este puede ser otorgado por diversas instituciones como bancos, financieras o cooperativas, y no requiere necesariamente una garantía específica. Puede ser un préstamo personal, empresarial o de consumo. Por otro lado, una hipoteca siempre involucra un bien inmueble como garantía del préstamo, lo que significa que si el deudor no cumple con los pagos, el acreedor tiene derecho legal de embargar y rematar la propiedad para recuperar su inversión.

Las características principales que distinguen un crédito de una hipoteca incluyen:

- Garantía: Las hipotecas requieren un inmueble como respaldo, mientras que los créditos pueden ser con o sin garantía

- Plazo: Las hipotecas generalmente tienen plazos más largos (15-30 años), los créditos suelen ser más cortos

- Monto: Las hipotecas habitualmente manejan montos más elevados relacionados con el valor de una propiedad

- Tasa de interés: Las hipotecas tienden a tener tasas más bajas por ser un crédito respaldado con un activo

Para los ciudadanos de Monterrey que enfrentan dificultades financieras, comprender estas diferencias es crucial. Una hipoteca no es simplemente otro tipo de crédito, sino un compromiso legal complejo que puede significar la pérdida de tu hogar si no se administra adecuadamente. Por eso, es fundamental conocer cada detalle antes de firmar cualquier documento financiero y buscar asesoría especializada que te ayude a tomar decisiones informadas.

Tipos de crédito y sus características

En el mundo financiero, los tipos de crédito varían significativamente según su propósito, garantía y características específicas. Comprender estas modalidades es fundamental para tomar decisiones financieras inteligentes y adaptadas a las necesidades individuales de cada persona o empresa.

Los principales tipos de crédito se pueden clasificar de la siguiente manera:

- Crédito personal: Préstamo sin garantía específica que se otorga basándose en la capacidad de pago y el historial crediticio del solicitante. Generalmente tienen plazos cortos y tasas de interés más elevadas

- Crédito hipotecario: Destinado específicamente a la compra de bienes inmuebles, utiliza la propiedad misma como garantía

- Crédito automotriz: Diseñado para la adquisición de vehículos, donde el automóvil funciona como garantía del préstamo

- Crédito empresarial: Orientado a financiar proyectos, capital de trabajo o expansión de negocios

- Crédito de consumo: Para la compra de bienes y servicios, como electrodomésticos o líneas de crédito bancarias

Cada tipo de crédito presenta características únicas en términos de requisitos, montos, plazos y tasas de interés. Por ejemplo, un crédito hipotecario suele manejar montos más elevados y plazos más largos (15-30 años), mientras que un crédito personal típicamente maneja montos menores con plazos más cortos y tasas de interés más altas.

Para los ciudadanos de Monterrey que enfrentan desafíos financieros, es crucial entender que no todos los créditos son iguales. La elección del tipo de crédito adecuado puede marcar la diferencia entre una solución financiera y una carga económica adicional. Siempre es recomendable analizar detalladamente las condiciones, comparar opciones y buscar asesoramiento especializado antes de comprometerse con cualquier producto financiero.

Funcionamiento y requisitos de una hipoteca

Una hipoteca es un compromiso financiero complejo que requiere una comprensión profunda de sus mecanismos y exigencias. Conforme al Artículo 2893 del Código Civil Federal, la hipoteca se define como una «garantía real constituida sobre bienes que no se entregan al acreedor», estableciendo un marco legal donde la propiedad misma sirve como respaldo del financiamiento y donde el prestatario se compromete a devolver el monto prestado más intereses en un plazo determinado.

Los requisitos para obtener una hipoteca generalmente incluyen:

- Historial crediticio sólido: Puntuación crediticia superior a 700 puntos

- Comprobante de ingresos estables: Documentación de trabajo formal o ingresos regulares

- Capacidad de pago: Demostrar que los ingresos mensuales cubren la cuota hipotecaria

- Enganche: Generalmente entre el 10% y 20% del valor total de la propiedad

- Documentación legal: Identificación oficial, comprobante de domicilio y declaraciones fiscales

Un aspecto crucial en el proceso hipotecario es el ratio préstamo-valor (LTV), que según Wikipedia “expresa la cantidad de un préstamo hipotecario como porcentaje del valor de tasación de la propiedad”. Este indicador es fundamental para que los prestamistas evalúen el riesgo real de la operación y determinen las condiciones específicas del crédito.

Para los ciudadanos de Monterrey que buscan financiamiento inmobiliario, es vital entender que cada institución financiera tiene sus propios criterios y lineamientos. Recomendamos siempre consultar con asesores especializados, comparar múltiples opciones y analizar detalladamente las condiciones antes de comprometerse con una hipoteca, considerando no solo las tasas iniciales, sino también los costos a largo plazo y las implicaciones legales del préstamo.

Marco legal y obligaciones de cada uno

El marco legal de los créditos e hipotecas en México establece un conjunto de obligaciones y derechos tanto para el acreedor como para el deudor, diseñados para proteger los intereses de ambas partes. Históricamente, estos marcos legales han evolucionado para garantizar mayor transparencia y equidad en las transacciones financieras.

Las principales obligaciones del acreedor (institución financiera) comprenden:

- Transparencia contractual: Revelar todas las condiciones del préstamo de manera clara y comprensible

- Tasas de interés reguladas: Respetar los límites establecidos por las autoridades financieras

- Proceso de cobranza legal: Seguir procedimientos legales estrictos en caso de impago

- Protección de datos personales: Mantener confidencial la información del cliente

- Información precisa: Proporcionar desglose detallado de pagos, intereses y comisiones

Para el deudor, las obligaciones legales incluyen el cumplimiento estricto de los términos contractuales, como como la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF) establece en la documentación de orientación y protección al consumidor mexicano de créditos hipotecarios, el deudor debe cumplir estrictamente con el pago puntual de las cuotas, el mantenimiento del bien hipotecado y el acatamiento de las condiciones originalmente pactadas.

En Monterrey, como en el resto de México, la legislación busca un equilibrio entre proteger los derechos del consumidor financiero y mantener un sistema de crédito responsable. Es fundamental que tanto acreedores como deudores comprendan sus obligaciones legales para evitar conflictos y procesos judiciales costosos. Recomendamos siempre asesorarse legalmente y leer minuciosamente cualquier contrato antes de firmar, prestando especial atención a las letras pequeñas y las implicaciones a largo plazo.

Comparación de riesgos, ventajas y usos

Los créditos e hipotecas representan herramientas financieras complejas que ofrecen soluciones diferentes según las necesidades específicas de cada individuo o empresa. Cada modalidad presenta un perfil único de riesgos, ventajas y usos potenciales que es fundamental comprender antes de tomar cualquier decisión financiera.

Las principales características comparativas incluyen:

- Riesgo para el acreedor:

- Crédito personal: Alto riesgo por falta de garantía

- Hipoteca: Bajo riesgo por contar con garantía inmobiliaria

- Ventajas para el deudor:

- Crédito personal: Flexibilidad y rapidez en la obtención

- Hipoteca: Montos más elevados y tasas de interés más bajas

- Usos principales:

- Crédito personal: Gastos inmediatos, consolidación de deudas

- Hipoteca: Adquisición de vivienda, inversión inmobiliaria

Los montos y plazos varían significativamente. Un crédito personal generalmente oscila entre $50,000 y $500,000 pesos, con plazos de 1 a 5 años, mientras que una hipoteca puede alcanzar montos superiores a $1,500,000 pesos, con períodos de financiamiento que van de 15 a 30 años.

Para los ciudadanos de Monterrey que enfrentan desafíos financieros, es crucial evaluar meticulosamente cada opción. La elección entre un crédito y una hipoteca dependerá no solo de la necesidad inmediata, sino también de la capacidad de pago, el historial crediticio y los objetivos financieros a largo plazo. Recomendamos siempre realizar un análisis detallado, comparar múltiples opciones y consultar con asesores financieros especializados antes de tomar una decisión.

Errores comunes al elegir entre ambos

Al seleccionar entre un crédito y una hipoteca, los ciudadanos de Monterrey suelen cometer errores críticos que pueden comprometer significativamente su estabilidad financiera. Según FDIC, “un error común al elegir una hipoteca es no comprender completamente los términos del préstamo”, lo que puede derivar en consecuencias financieras desastrosas.

Los errores más frecuentes al elegir entre créditos e hipotecas incluyen:

- Subestimar la capacidad de pago: Solicitar montos superiores a los ingresos mensuales

- Ignorar costos ocultos: No considerar comisiones, seguros y gastos adicionales

- No comparar tasas de interés: Aceptar la primera oferta sin investigar opciones

- Desconocer el impacto del historial crediticio: No verificar previamente la puntuación crediticia

- Elegir plazos inadecuados: Seleccionar periodos de pago muy cortos o excesivamente largos

Un aspecto particularmente problemático es la falta de comprensión sobre las consecuencias de los diferentes tipos de crédito. Como advierte Wikipedia en el contexto de créditos, “no pagar el saldo completo cada mes puede resultar en intereses elevados y un ciclo de endeudamiento difícil de romper”.

Para los habitantes de Monterrey que buscan financiamiento, la clave está en la preparación y el conocimiento. Antes de firmar cualquier documento, es fundamental realizar un análisis detallado de la situación financiera personal, consultar con asesores especializados y entender completamente cada cláusula y condición. Recuerda: un préstamo mal elegido puede convertirse en una carga financiera que afecte tu calidad de vida durante años.

Protege Tu Hogar y Encuentra Soluciones Adaptadas a Tu Situación Financiera

Entender la diferencia entre un crédito y una hipoteca te permite reconocer los riesgos y beneficios que cada opción representa para tu patrimonio. Si estás enfrentando dificultades para cumplir con los pagos hipotecarios o temes perder tu propiedad, en SOS Rescate Financiero contamos con las herramientas y experiencia para apoyarte. Sabemos que no se trata solo de números sino de proteger tu hogar y tu tranquilidad.

No esperes a que las preocupaciones financieras se conviertan en un problema mayor. Nuestro equipo ofrece asesoría legal especializada y soluciones financieras para negociar con bancos y evitar procesos de embargo o subasta. Además, te ayudamos a obtener liquidez utilizando tu propiedad como garantía sin venderla. Descubre cómo proteger tu patrimonio y recobrar control en SOS1.com.mx. Da el primer paso hacia la seguridad financiera y consulta con expertos que entienden tu situación.

Visita SOS1 y transforma hoy el desafío en una oportunidad real.

Preguntas Frecuentes

¿Cuál es la principal diferencia entre un crédito y una hipoteca?

Un crédito es un préstamo que puede no requerir una garantía específica, mientras que una hipoteca es un tipo de crédito que utiliza un bien inmueble como garantía del préstamo.

¿Qué requisitos son necesarios para obtener una hipoteca?

Generalmente, se requiere un historial crediticio sólido, comprobante de ingresos, capacidad de pago, un enganche entre el 10% y 20% del valor de la propiedad, y documentación legal como identificación oficial y comprobante de domicilio.

¿Qué tipos de créditos existen y cómo se diferencian?

Existen varios tipos de créditos, incluyendo créditos personales, hipotecarios, automotrices, empresariales y de consumo. Cada uno se caracteriza por su finalidad, requisitos, montos y plazos de pago.

¿Cuáles son los errores comunes al elegir entre un crédito y una hipoteca?

Los errores comunes incluyen subestimar la capacidad de pago, ignorar costos ocultos, no comparar tasas de interés, desconocer el impacto del historial crediticio y elegir plazos inadecuados.

Recomendación

- Diferencia entre crédito y préstamo: solución si enfrentas problemas de pago en Monterrey – SOS Rescate Financiero

- ¿Qué pasa si no pago mi crédito hipotecario?

- Crédito hipotecario sin buró: Solución segura en Monterrey

- Proceso de ejecución hipotecaria en Monterrey: guía esencial – SOS Rescate Financiero